Hösten 2015 skrev vi en artikel om den förestående globala ekonomiska krisen och kollapsen. En del av det som vi då skrev har redan infriats. Den globala ekonomiska krisen har nu fördjupats ytterligare. I den här artikeln skall vi redogöra för en del fakta som har tillkommit sedan dess och vilken utveckling som nu är mest sannolik.

Text: Michael Zazzio och Anders Sultan | Bild: Stock market, Crestock.com

Läs även Michael Zazzios och Anders Sultans tidigare ekonomiartiklar:

16 nov 2015: Geopolitisk och ekonomisk analys: Hela nationer och banker kan gå i konkurs

31 aug 2015: En kommande amerikansk kollaps

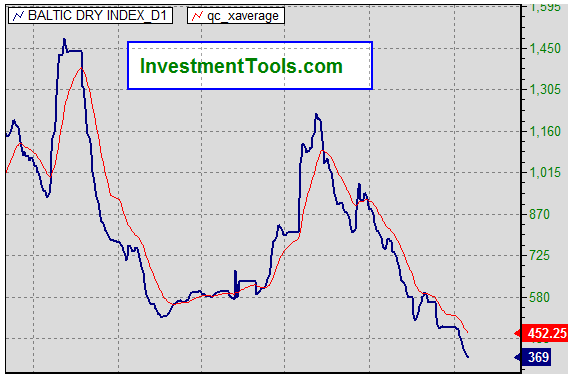

Under den första veckan i februari i år sjönk Baltic Dry Index (BDI) under värdet 300. Så lågt har detta index aldrig tidigare legat. BDI är ett värde på hur stort tonnage torrlast (fasta föremål – inte olja eller gas) som skeppas på haven. Värdet anses vara den bästa indikatorn på konjunkturen och indexets nuvarande nivå indikerar att vi för tillfället befinner oss i en allvarlig lågkonjunktur som dessutom ser ut att successivt förvärras. Kurvan för BDI pekar nämligen brant nedåt och ser ut att sjunka ytterligare och lågkonjunkturen fördjupas därmed allt mer.

Siffrorna för USA:s ekonomiska aktivitet visar att vi redan befinner oss i en lågkonjunktur. Försäljningen har minskat, vilket leder till att företagen redovisar minskade vinster. Det leder i sin tur till en ökad försäljning av aktier och det leder i sin tur till en börskrasch. Derivathandeln på världens börser har även den urholkat det ekonomiska systemet.

Hela derivatmarknaden omfattar 12 biljarder kronor (12 000 000 000 000 000 kronor). Det är etthundra gånger världens samlade, årliga produktion. Enbart guld handlas i derivat som omfattar 300 gånger mer guld än vad som existerar. Det kan man kalla för en verklig bubbla. Andra bubblor, förutom aktiemarknaden, är fastighetsmarknaden som under de senaste åren har ökat bra mycket mer än inflationstakten.

Varuförsäljningen i världen har nu fallit till en nivå som visar att vi är på väg in i en rejäl lågkonjunktur. Den har endast under två kortare perioder under 2000-talet nått så pass låga nivåer, förutom under lågkonjunkturperioderna år 2001 och 2008-2009. Avståndet i tid mellan lågkonjunkturerna visar även att det nu är dags för en ny lågkonjunktur. I konjunkturcyklerna toppade Nasdaq sitt börsvärde den 24 mars 2000, 31 oktober 2007 och 20 juli 2015. Avståndet mellan topparna är exakt 7 år, 7 månader och 7 dagar.

Industriproduktionssiffrorna visar även de att vi redan har gått in i en ny lågkonjunktur. Det har aldrig tidigare förekommit att industrin har producerat så pass lite som nu, förutom under lågkonjunkturperioderna. Industriproduktionssiffrorna är de säkraste indikatorerna på att världen redan nu befinner sig i en lågkonjunktur/recession och den här lågkonjunkturen kommer att bli ännu mer fördjupad än tidigare recessioner.

USA:s statsskuld löjligt hög

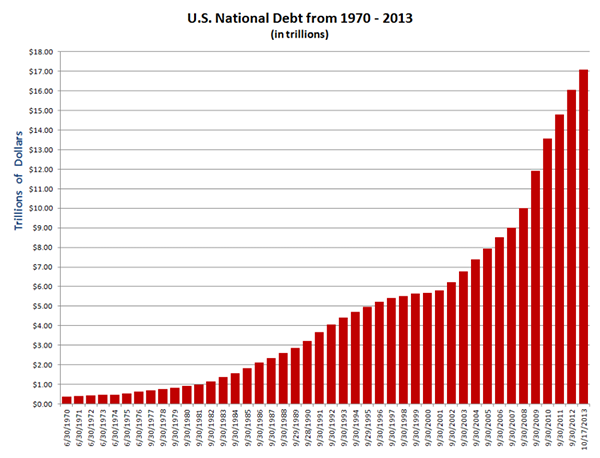

USA:s statsskuld har nu passerat 19 biljoner dollar (19 000 000 000 000). Landets statsskuld bara ökar och ökar. USA har, liksom många länder, lånat sig till en ekonomisk katastrof. USA har dessutom ökat sin monetära bas med 400 % under de senaste sju åren, varför den amerikanska dollarn borde vara värderad till endast en femtedel av sitt nuvarande värde i förhållande till andra valutor, vars monetära bas inte har expanderats genom att trycka mer pengar.

USA håller helt klart på att skapa en hyperinflation. Eftersom dollarn är den främsta världshandelsvalutan, så är den lättmanipulerad när det gäller att hålla dess värde uppe ett tag; men ett högt dollarvärde leder ofelbart till att amerikanska produkter blir dyra utomlands och att försäljningen därför minskar.

De senaste amerikanska sysselsättningsstatistiken visar att sysselsättningen har sjunkit betydligt. Den är nu lägre än på mycket länge. Siffrorna motsvarar de låga industriproduktionssiffrorna och tillsammans ger de båda måtten ett stöd för att vi redan nu befinner oss i en lågkonjunktur.

Dollarn skulle dock vara kraftigt övervärderad även om USA inte skulle ha haft en så pass hög statsskuld som landet nu har. USA:s ekonomi håller definitivt på att kollapsa. Det kommer att ske under det innevarande årtiondet och många bedömare anser att det kommer att ske redan under innevarande år. Ett sådant dollarfall kan, i värsta fall, bli okontrollerat och fulländas under loppet av några dagar. Det kommer i sådana fall att påverka hela världsekonomin och alla länder.

USA har alltså en mycket hög skuldsättning. Det finns emellertid en hel del andra länder som även de har en hög skuldsättning, vilket är en av anledningarna till att många länders riksbanker och finansdepartement verkar för en extremt låg räntenivå. De nuvarande räntorna håller nere de ränteskulder som länderna måste betala. De låga räntorna leder dessutom till att investerare och sparare företrädesvis väljer att investera sina medel i aktiemarknaden i stället för att sätta in pengarna på banken. Låga räntor genererar spekulation i värdepapper och de låga räntorna skapar därför en övervärdering av världens börser.

Börserna

De kinesiska börserna är kraftigt övervärderade – med cirka 400%. I genomsnitt är de övriga börserna i världen i dagsläget övervärderade med i genomsnitt 150%.

Under januari månad sjönk många av världens börser med mer än 10%. De flesta återhämtade sig en del men har sedan sjunkit igen. Det är nu en manifest, nedåtgående trend på världens börser. Om ränteläget skulle öka, så skulle det medföra att kurserna på börserna skulle sjunka kraftigt och stora börsvärden skulle gå om intet.

Det är självfallet ingenting som de olika ländernas regeringar önskar. Ett höjt ränteläge skulle även medföra att räntekostnaderna på statsskulderna skulle öka och därmed skulle betalningsnivån komma att öka så pass mycket att flera nationer skulle komma på obestånd, något som kommer att ske förr eller senare. När det inträffar, så skapar de konkursmässiga nya valutor och börjar om på nytt. Förlorare blir de som har sina gamla pengar kvar, nämligen spararna.

Länder överbelånar sig

De nationer som har den högsta skuldsättningen och som för tillfället står på konkursväntelistan, är följande (endast utvalda länder i denna lista). Ländernas statsskuld i procent av den årliga bruttonationalprodukten anges inom parentes.

Land Skuld av BNP Japan (247 %) Grekland (177 %) Italien (132 %) Portugal (130 %) Irland (109 %) Belgien (105 %) USA (105 %) Spanien (98 %) Frankrike (95 %) U.K. (90 %) Österrike (87 %) Kanada (87 %) Slovenien (83 %) Island (82 %) Kroatien (81 %) Ungern (77 %) Tyskland (73 %)

Det som framgår av listan ovan är att Japan dras med det största ekonomiska problemet. Japan har kämpat med sin statsskuld sedan 1980-talet och den japanska situationen med avseende på statsskulden är ohållbar.

I Europa har kriserna i Grekland, Spanien och Italien redan offentliggjorts och på tur inom unionen står troligtvis Portugal, Irland, Belgien, Frankrike, Storbritannien och Österrike. Skuldbergen går inte att hålla ifrån sig hur länge som helst. De länder som har lånat mycket pengar, har gjort sina medborgare en otjänst. EU har stora monetära problem – inte lika stora som USA och Japan – men de ekonomiska problemen hotar unionen, så som den just nu är utformad.

Nationernas styrande har tagit för vana att låna och låna och låna. På så sätt skjuter de kostnaderna på framtiden – att tas om hand av kommande generationer. Nationer som lånar pengar av sina medborgare med flera har inte för avsikt att betala av sina skulder till fullo. Skulderna planeras att vara för evigt, på bekostnad av befolkningens framtida välfärd. Att skuldsätta nationer är i grunden mycket osolidariskt.

Länders välfärd kan dock byggas upp utan att länder lånar upp stora belopp. Estlands statsskuld är i storleksordningen 10 %, vilket får betecknas som en mycket måttfull statsskuld i jämförelse med alla andra europeiska länder. Närmast Estland ligger på den ?goda sidan? San Marino och Luxemburg, vars statsskulder ligger på mellan 20 och 25 % av den årliga bruttonationalprodukten. Det är alltså möjligt att ha en låg statsskuld och det är till och med möjligt att styra en nation utan att överhuvudtaget låna pengar. Målet för statsmakternas ekonomiska politik skall naturligtvis vara att länderna skall vara skuldfria. En sådan politik gynnar både folkets och nationens välmående.

Ränteläget

Ränteläget är i vissa länder nu extremt lågt och det förekommer även negativa räntor, till exempel i Sverige som förefaller vara ett försöksobjekt.

Japan införde häromveckan negativa räntor trots att finansministern bara någon vecka tidigare hade förnekat att man någonsin skulle göra så. Riksbankens politik går ut på att se hur länge man kan driva en deflationspolitik i ett land. Deflation är ett kvitto på att den penningpolitik som tidigare har drivits, har varit misslyckad. Den deflation som vi just nu upplever är så pass allvarlig att den urholkar det ekonomiska systemet och lägger grunden för en kommande hyperinflation. Deflationen beror i sig även på att köpkraften är påtagligt reducerad, varför prisläget sjunker och olika varor blir billigare.

Oljepriset

Ett praktexempel på det är oljepriset som just nu har sjunkit till sådana nivåer att utvinning av olja sker med stora förluster för många oljebolag. En sådan, verklig deflation följs alltid av en hyperinflation. När handeln väl stannar av, så minskar tillgången på varor och därmed utbudet av desamma. Efterfrågan på vissa varor blir då mycket hög och därmed stiger priserna kraftigt. De få varorna säljs då med god förtjänst till högstbjudande. Med tanke på att BDI just nu ligger mycket lågt, så är risken för en hyperinflation överhängande, i synnerhet om mathyllorna i butikerna gapar tomma.

Sedelpresserna går varma

Det scenario som troligtvis kommer att utspela sig framöver är att många länder börjar trycka sedlar i sedelpressarna i samma anda som ekonomen John Maynard Keynes förespråkade. Att öka köpkraften genom att trycka sedlar är dock ingen vare sig realistisk eller långsiktig lösning på problemet. Om ett land trycker upp lika mycket sedlar som det redan har i sin monetära bas, så kommer varje sedel därefter att vara värd hälften av den köpkraft som den tidigare hade. Så, det är egentligen bara papperstillverkarna som tjänar på en sådan politik.

De länder som hänger sig åt penningproduktion, kommer ofelbart att förr eller senare bli konkursmässiga. De historiska exemplen är många, till exempel Tyskland under Weimarrepubliken och Zimbabwe i nutid. De valutor som blev föremål för hyperinflation blev värdelösa och ersattes med nya valutor, vilket visar att nationernas ekonomer inte klarar av att bedriva en ekonomiskt sett hållbar valutapolitik. Det ena misslyckandet avlöser det andra.

Federal Reserve – inte så federal

I USA är Federal Reserve (FED – den amerikanska riksbanken) en privatägd bank. Den beslutar själv om hur mycket pengar som skall skapas ur tomma intet. FED lånar ut pengarna till staten USA som betalar 6 % i årlig ränta till FED för de sedlar som cirkulerar i samhället. Inom loppet av 17 år har den privatägda banken FED fått in lika mycket pengar från det amerikanska folket som FED tryckte upp 17 år tidigare, såvida sedlarna inte har kasserats.

I USA är Federal Reserve (FED – den amerikanska riksbanken) en privatägd bank. Den beslutar själv om hur mycket pengar som skall skapas ur tomma intet. FED lånar ut pengarna till staten USA som betalar 6 % i årlig ränta till FED för de sedlar som cirkulerar i samhället. Inom loppet av 17 år har den privatägda banken FED fått in lika mycket pengar från det amerikanska folket som FED tryckte upp 17 år tidigare, såvida sedlarna inte har kasserats.

Den amerikanska staten äger inte längre något guld. Förr i tiden hade USA en stor guldreserv – en gång i tiden lika stor som dess upptryckta värde i sedlar. På den tiden kunde en person växla in en dollarsedel till staten och få betalt i guld. Med tiden försvann den möjligheten och under en tidsperiod under 1900 talet var det till och med olagligt för privatpersoner i USA att äga investeringsguld. Det var alltså precis som i inkariket – allt guld tillhörde staten.

Även i många andra länder finns det privata intressen som äger hela eller delar av riksbankerna. Sådana ekonomiska lösningar gagnar inte nationernas ekonomier. Valutor skall kontrolleras av staterna själva och enbart av dem. Privata intressen får inte påverka länders monetära politik men i dag påverkas en majoritet av ländernas riksbanker av privata intressen. Det utgör i sig ett hot mot en sund finansiell politik och den globala ekonomin.

Många länder kommer inom kort att få stora problem med sina valutor och skulder. Världshandeln kommer troligtvis att minska påtagligt under en tid. Guld- och silverpriserna kommer på sikt att stiga påtagligt, liksom andra efterfrågade metaller som börjar bli sällsynta. När dollarn väl kollapsar, så kommer guld och silver att skjuta i höjden som en raket.

Ny guldrusch?

Det kan komma att bli en ny guld- och silverrusch. Det kan då handla om att guld når priser på 10-20 gånger det nuvarande värdet och att silver ökar i pris med 60-120 gånger i köpkraft. När valutor blir värdelösa, så drar sig de som spekulerar till säkra värden i form av fasta tillgångar. Guld, andra ädelmetaller och silver har alltid haft ett beständigt värde och förväntas även att ha det i framtiden. Guld och silver är pengar – sedlar är bara papper med tryck på. Många länders riksbanker kommer i sin keynesianska desperation att försöka trycka sig ur lågkonjunkturen med hyperinflation som följd.

Det kan komma att bli en ny guld- och silverrusch. Det kan då handla om att guld når priser på 10-20 gånger det nuvarande värdet och att silver ökar i pris med 60-120 gånger i köpkraft. När valutor blir värdelösa, så drar sig de som spekulerar till säkra värden i form av fasta tillgångar. Guld, andra ädelmetaller och silver har alltid haft ett beständigt värde och förväntas även att ha det i framtiden. Guld och silver är pengar – sedlar är bara papper med tryck på. Många länders riksbanker kommer i sin keynesianska desperation att försöka trycka sig ur lågkonjunkturen med hyperinflation som följd.

När en valuta kollapsar, så måste dess nation till slut skapa en ny valuta. Omställningen tar tid och under den tiden kan det uppstå en brist på mängder av varor, till exempel livsmedel. Under ett sådant skede finns det ingenting att handla för och ingen kan vare sig köpa eller sälja något, såvida det inte handlar om ren byteshandel. En sådan utveckling kan mycket väl bli verklighet i många länder, troligtvis redan i år.

Text: Michael Zazzio och Anders Sultan