Hedi Bel Habib, fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet.

Hedi Bel Habib, fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet.

Klyftan mellan regioner i Sverige ökar oavbrutet. I Kanada, Finland och Norge minskar däremot skillnaden i regionernas tillväxttakt trendmässigt. En huvudförklaring är att dessa länder ger kommuner och regioner bredare skattebaser som på ett mer proaktivt och systemorienterat sätt gynnar tillväxt i alla delar av landet.

Text: Hedi Bel Habib, Fristående debattör. Filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet

Sverige vinner därför på att ge kommuner och regioner bredare beskattningsrätt än bara löneskatter för att på ett mer effektivt sätt skapa balans mellan stad och land. Regionerna har idag tagit över ansvaret för regional utveckling från länsstyrelserna och en regionalisering av bolagsskatten skulle bli en naturlig följd av detta ansvarsövertagande.

Erfarenheterna från Kanada, Finland och Norge visar att en kommunal naturresursskatt är ett måste för att inte göra landsbygden till en avfolkad och bidragsbehövande geografisk zon.

Landsbygden i Kanada växer tack vare återbäring för sina naturresurser

I Kanada har provinserna beskattningsrätt när det gäller naturresurser. Den så kallade mineral royalty varierar från en provins till en annan. Gruvskatter i Kanada varierar beroende på kommun, provins eller territorium, men generellt sett beskattas gruvverksamhet genom royalties, inkomstskatter och ibland specifika gruvskatter. Utöver dessa skatter kan företag även behöva betala miljöavgifter och andra avgifter relaterade till gruvdriften.

Naturresursskatten gör att Kanadas ekonomiska utjämningssystem tar hänsyn till dessa resurser vid beräkning och fastställande av utjämningsbidrag så att den federala regeringen kompenserar naturresurssvaga provinser.

Utjämningssystemet är utformat så att det kan begränsa effekten av naturresursintäkter på beräkningen av skattekraften, särskilt genom att exkludera en del av dessa intäkter eller genom att använda ett vägt medelvärde.

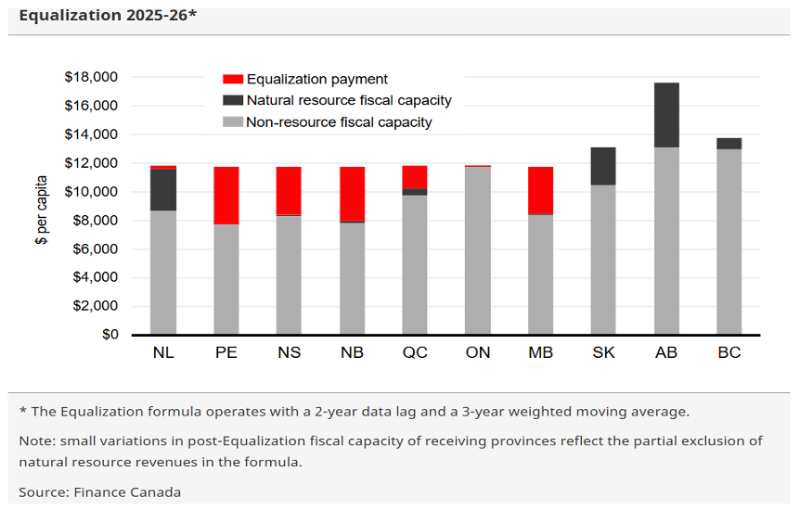

Syftet är att förhindra att resursrika provinser får för mycket utjämning, eller att mindre naturresursrika provinser får för lite på grund av en överskattning av deras intäkter. Konkreta exempel är oljeproducerande provinser som Alberta, Saskatchewan, Newfoundland och Labrador som har betydande intäkter från sina naturresurser.Deras utjämningsbidrag minskas därför ofta på grund av denna kapacitet. Provinser utan större naturresurser som t.ex. Quebec, New Brunswick och Nova Scotia kan få större utjämningsbidrag eftersom deras skattekraft i allmänhet är lägre. Följande bild visar hur utjämningen ser ut för naturresursstarka jämfört med mindre resursstarka provinser i Kanada.

Sverige landsbygd plundras på sina resurser och görs till avfolkade bidragsbehövande områden

Naturresurser som bidrar till tillväxt återfinns framförallt i landsbygdskommuner. Enligt Tillväxtverkets analyser är landsbygdens naturresurser avgörande för Sveriges välstånd. Naturresurser i form av skog, mineralutvinning och jordbruk bidrar inte bara till sysselsättning utan också till Sveriges BNP. Förädlingsvärdet 2018 från skogsbruksföretag är cirka 21 miljarder kronor. För hela skogsindustrin är värdet drygt 75 miljarder eller cirka 2,2 procent av BNP.

Förädlingsvärdet för utvinning av mineraler uppgår till nästan 30 miljarder 2019.165 Jordbrukssektorns (primär produktion) förädlingsvärde uppgår till 144 miljarder, det vill säga cirka 4 procent av BNP. Dessa naturresurser bidrar också till ett flöde av produktion i nästa led. Förädling av material från skog och gruvor sker ofta på andra platser än där råvaran utvinns.

Exempelvis sker stålproduktion och produktion av pappersmassa till stor del i tätorter längs norrlandskusten, vilket genererar arbetstillfällen.

Elproduktion från vattenkraft finns främst i de fyra nordligaste länen. Totalt sett produceras drygt 60 miljoner Megawattimmar (MwH) el från vattenkraft. Det utgör 40 procent av den totala elproduktionen i landet.

Data på länsnivå visar att cirka 82 procent av el från vattenkraft produceras i de fyra nordligaste länen (Norrbotten, Västerbotten Jämtland och Västernorrland) samt 45 procent i de två nordligaste länen. I dessa län återfinns nästan alla mycket glesa landsbygdskommuner och en stor del av de glesa landsbygdskommunerna.

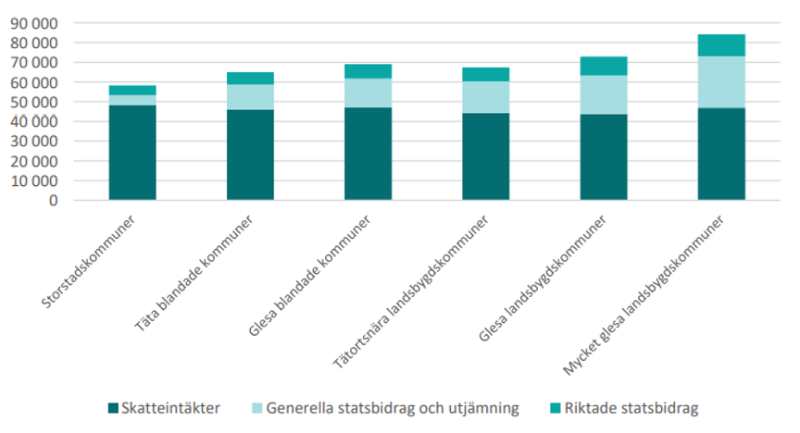

Frånvaron av regional och kommunal naturresursskatt gör att klyftan mellan stad och land i Sverige är inbyggd i själva utformningen av skattesystemet. Detta blir tydligt när vi jämför de kanadensiska provinsernas inkomster efter intäktslag med de svenska kommunerna. B

ilden nedan visar skillnad i kommuntypernas utgifter efter intäktsslag utifrån skatteintäkter, bidrag i form av generella och riktade statsbidrag samt kommunutjämningen.

I storstadskommuner är det genomsnittliga generella statsbidraget och den kommunala utjämningen per capita ungefär fem gånger lägre jämfört med bidraget i mycket glesa landsbygdskommuner i naturresursstarka regioner.

Regioner i Kanada får ta in bolagsskatt, men inte i Sverige

Bolagsskatten som är skatt på företagens vinst eller kapital ligger på ca 22 procent i Sverige och betalas idag direkt in till staten. Före 1985 hade Sverige förutom en statlig bolagsskatt även en kommunal bolagsskatt som varierade mellan kommuner.

Förutom en statlig bolagsskatt betalade företagen även skatt till kommunen, där skattesatsen var densamma som för fysiska personers kommunalskatt. Den kommunala bolagsskatten avskaffades 1985 och ersattes av dagens enhetliga statliga bolagsskatt. Situationen är annorlunda i Kanada.

I Kanada betalar företagen både en federal och en regional bolagsskatt. Den federala bolagsskatten ligger på 15 procent, medan den regionala varierar mellan provinserna och ligger på mellan 8 och 16 procent.

Sveriges regioner har ingen beskattningsrätt när det gäller skatt på företag trots att regionerna har ett ansvar för regional utveckling och tillväxt.

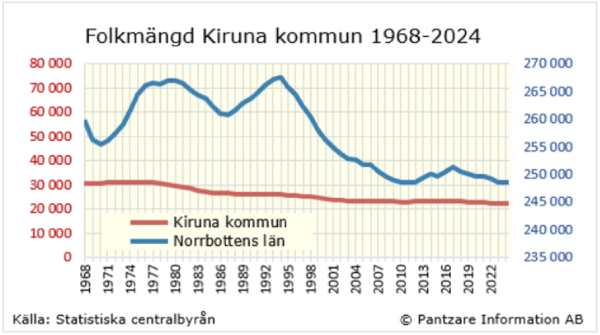

Gruvorten avfolkas i Sverige, men inte i Kanada

I Sverige finns varken kommunal gruvskatt eller kommunal eller regional bolagsskatt. Istället betalar gruvbolagen en mineralersättning på två promille av den brutna malmens värde. En fjärdedel av pengarna betalas till staten, resten till markägarna inom gruvområdet. Det enda sättet för en svensk kommun att dra nytta av en gruvetablering är i dagsläget om de anställda bosätter sig i kommunen, och därmed betalar kommunalskatt.

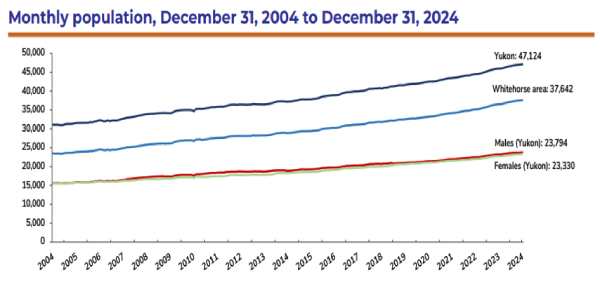

Att regioner och kommuner får ta in bolagsskatt och skatt på naturresurser gör att naturresursrika landsbygdsprovinser i Kanada tenderar att växa befolkningsmässigt. Detta till skillnad från gruvorter i Sverige som tenderar att avfolkas med tiden. Bilden nedan illustrerar hur befolkningen utvecklas i Sveriges och Kanadas gruvorter över tiden.

| Antal invånare 1966 | Antal invånare 2024 | Försörjningskvot 2024 | |

| Yukon (Kanada) | 14 382 | 47,124 | 44,4 |

| Pajala | 11 810 | 5 857 | 123,6 |

| Gällivare | 26 122 | 17 233 | 85,3 |

| Kiruna | 30 629 | 22 426 | 74,3 |

Figur 5: Demografisk utveckling i den kanadensiska gruvorten Yukon och svenska gruvorter Källa: SCB och Kanadas statistikmyndigheten

Gruvorten Yukon har en population som vuxit trendmässigt sedan 2000 och beräknas växa till 67.000 år 2045.

Detta till skillnad från gruvorten Kiruna vars befolkning minskar trendmässigt och förväntas ligga på 20 400 invånare år 2040, enligt SCB prognos.

Kiruna är med sina 19 447 kvadratkilometer Sveriges största kommun.

Om alla kommuner skulle vara lika stora som Kiruna skulle det bara rymmas 21 kommuner innanför landets gränser i stället för de 290 som finns i dag. Kiruna och Malmberget är hem till de två största underjordiska järnmalmsgruvorna i världen.

Åldrande befolkning i Sveriges gruvort, men inte i Kanada

Sveriges gruvort töms gradvis på folk i arbetsför ålder, vilket leder till en minskad skattekraft, ökad försörjningsbörda och försämrad välfärd.

Den demografiska försörjningskvoten beräknas som summan av antal personer 0-19 år och antal personer 65 år och äldre dividerat med antal personer 20-64 år och därefter multiplicerat med 100. Ju högre tal detta mått visar (kvot) desto tyngre är försörjningsbördan för de som befinner sig i åldersgruppen 20-64 år.

Idag har Pajala en försörjningskvot på 123, det innebär att på 100 personer i de mest förvärvsaktiva åldrarna 20-64 år finns det 123 personer som behöver försörjas. Gällivare har en försörjningskvot på 85 och Kiruna har en försörjningskvot på 74 jämfört med 44,4 i gruvorten Yukon i Kanada.

| Antal invånare 2024 | Försörjningskvot 2024 | ||

| Yukon (Kanada) | 47,124 | 44,4 | |

| Pajala | 5 857 | 123,6 | |

| Gällivare | 17 233 | 85,3 | |

| Kiruna | 22 426 | 74,3 |

Figur 8. Demografisk försörjningskvot i den kanadensiska gruvorten Yukon och svenska gruvorter |Källa: SCB och Kanadas Statistikmyndighet

Gynnsammare befolkningsutveckling i Kanadas landsbygd

Kanadas glesbygdsbefolkning ökar trendmässigt, medan Sveriges demografiska utveckling ger olika tillväxtförutsättningar i urbana och rurala miljöer. Sverige har sedan länge haft en stor obalans i den demografiska utvecklingen, både regionalt och lokalt. Detta avspeglas i växande storstadsregioner och krympande glesa landsbygder. En utveckling som har pågått i decennier och skapat en bild om urbana tillväxtmotorer och tärande landsbygdsregioner som behöver motverkas.

Den systematiska avfolkningen av landsbygden gör att den senaste utredningen om det ekonomiska utjämningssystemet har föreslagit att gleshetsparametern för utjämningen behöver reformeras. Utjämningen för gles bebyggelsestruktur ska fånga de merkostnader som uppstår på grund av att befolkningens bosättningsmönster skiljer sig mellan kommuner.

Kommittén menar att nuvarande modell som beräknar merkostnaderna för gleshet inte kan uppdateras. Med hjälp av nya mått för gleshet framtagna av Lunds universitet har kommittén arbetat fram en ny metod för att fånga merkostnaderna kopplat till gles bebyggelsestruktur.

För att säkerställa att måttet även kan tas fram vid nästa uppdatering nämner man att förslagsvis Lunds universitet kan förvalta och utveckla det nya gleshetsmåttet.

I stället för att motverka avfolkningen av glesbygden ser Sverige denna utveckling som ett oundvikligt fenomen och försöker fånga in glesheten som en faktor i inkomst- och kostnadsutjämningssystemet. Kanada har däremot utformat ett utjämningssystem som gynnar tillväxt i landsbygden och gör att befolkningen i Kanadas landsbygdsprovinser växer i högre tak än i storstadsområden.

Detta framgår tydligt när vi jämför befolkningsökning i samtliga kanadensiska provinser och territorier.

Vidgade lokala skattebaser motverkar regionala klyftor

Regioner och kommuner i Kanada, Norge och Finland har bredare skattebaser jämfört med Sverige. Den främsta inkomstkälla för kommunalskatten i Sverige är den inkomstskatt som invånarna betalar varje månad.

I Finland har kommunerna bredare beskattningsrätt och bredare skattebaser. Kommunernas skattebas består av kommunalskatt, samfundsskatt (dvs. bolagsskatt) och fastighetsskatt. Kommunerna fattar självständigt beslut om storlek på kommunalskatten.

Staten beslutar om samfundsskattens grunder. Kommunerna erhåller vanligtvis 22 procent av inkomsterna från samfundsskatten (bolagsskatten). Intäkterna från bolagsskatten delas mellan staten och kommunerna. För skatteåret 2023 var statens andel av de insamlade samfundsskatterna cirka 75,9 procent, medan kommunernas andel var cirka 17,9 procent.

Kommunerna beskattar sex typer av fastigheter: allmän, stadigvarande bostad, annan bostad, kraftverk, allmännyttiga samfund och obebyggd byggplats. Kommunerna bestämmer själva skattenivån inom ramen för en nedre och övre gräns som är fastställd i lag. Dessutom får kommuner med gruvverksamhet en andel av gruvmineralskatten från och med år 2025.

| Befolkningstäthet | Lokala och regionala skatteintäkter | |

| Sverige | 26 | Löneskatter, kommunal fastighetsavgift på bostäder |

| Kanada | 4 | Bolagsskatt, moms, fastighetsskatt, naturresursskatt från mineraler, gas, olja och vattenkraft |

| Norge | 18 | Löneskatt, förmögenhetsskatt, fastighetsskatt på bostäder och kommersiella fastigheter, naturresursskatter: gas, olja, vattenkraft |

| Finland | 18 | Löneskatt, bolagsskatt delas mellan stat och kommun, fastighetsskatt på sex olika typer av fastigheter, gruvskatt from år 2025 |

Figur 11 ovan. Skattebaser i Kanada, Norge och Finland | Källa: Officiella källor i respektive land

Norges kommuner har beskattningsrätt på privatpersoners inkomst och förmögenhet samt på fastigheter. Beskattningsrätt för fastigheter får avse delar av kommunens fastigheter (”bymessig bebyggelse” och/eller ”verker og bruk”) eller fastigheterna i kommunen som helhet. Kommunerna får själv bestämma om de vill utnyttja rätten att ta ut fastighetsskatt.

Det finns också en särskild kommunal naturresursskatt för kraftföretag. Denna skatt utgår med 1,1 öre per KWh till den kommun kraftföretaget är beläget i och med 0,2 öre per KWh till fylkeskommunen. Dessutom får kraftkommunerna koncessionsavgifter från kraftverken samt har rätt att köpa elkraft från dessa till självkostnadspris för kommunens eget behov (koncessionskraft).

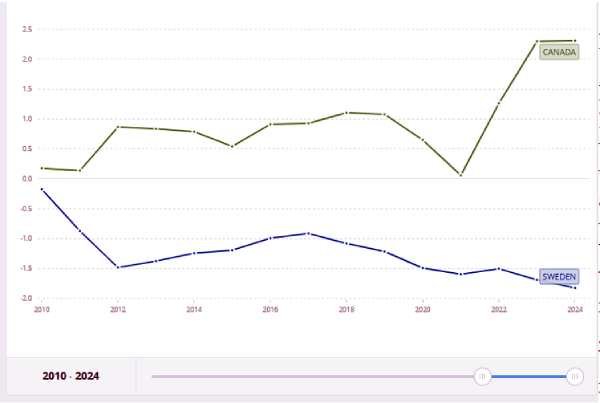

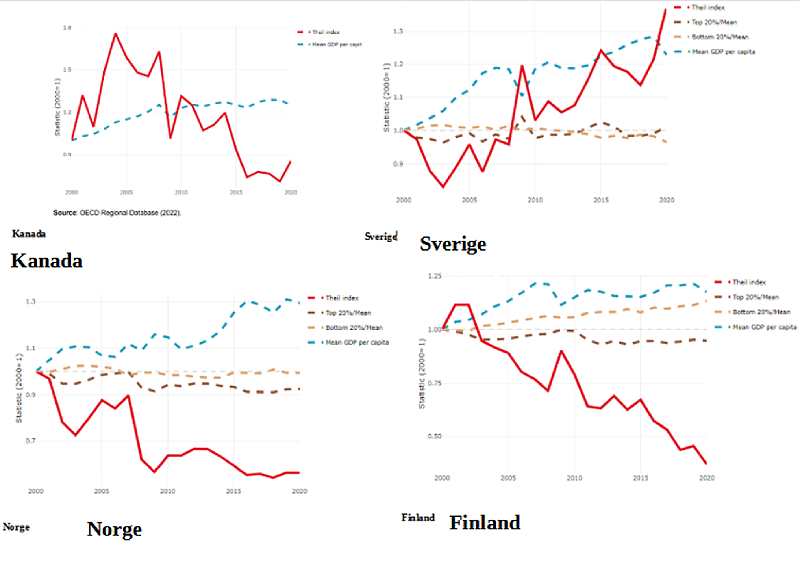

Bilden nedan visar att klyftan mellan regioner när det gäller bruttoregionprodukt per capita ökar i Sverige och minskar i Norge, Finland och Kanada, sett över en period på 20 år. Theilindex används av OECD för att mäta ojämlikhet och för att studera hur stora regionala klyftor (skillnader i t.ex. bruttoregionalprodukt, BRP) är i en ekonomi.

Bruttoregionalprodukt (BRP) är den regionala motsvarigheten till bruttonationalprodukt (BNP) och visar det samlade värdet av varor och tjänster som produceras i en region under ett år. Genom att använda Theilindex kan man kvantifiera och följa utvecklingen av dessa regionala klyftor i BRP över tid och mellan regioner.

OECD data för Theil index sträcker sig över en tidsserie på 20 år och därför kan man utläsa långsiktiga trender.

Mellan år 2001 och år 2020 ökade indexet för gapet mellan regioner i Sverige från 0.97 till 1.37. Under samma period minskade regionklyftan i Kanada från 1.32 till 0.85. I Norge sker en minskning från 0.96 till 0.56 och i Finland från 1.11 till 0.37. Det tycks således finnas en samvariation mellan vidgade kommunala och kommunala skattebaser och balanserad regional utveckling.

Utformningen av det kommunalekonomiska utjämningssystemet i kombination med en snäv beskattningsrätt för kommuner och regioner gör att Sveriges demografiska utveckling ser olika ut i stad och land. Detta skapar olika tillväxtförutsättningar i urbana och rurala miljöer.

Sverige har sedan länge haft en stor obalans i den demografiska utvecklingen, både regionalt och lokalt. Detta avspeglas i växande storstadsregioner och krympande glesa landsbygder. En utveckling som har pågått i decennier och skapat en bild om urbana tillväxtmotorer och tärande landsbygdsregioner som behöver motverkas.

Kanada, Finland och Norge har gett sina kommuner och regioner en beskattningsrätt med flera skattebaser. Detta gör att klyftan mellan regioner avtar trendmässigt i dessa länder, medan den ökar systematiskt i Sverige. Av bilden nedan framgår hur klyftan mellan regioner i Sverige ökar oavbrutet. I Kanada, Finland och Norge minskar skillnaden i regionernas tillväxttakt trendmässigt.

Överväganden och förslag

Erfarenheterna från Kanada och utformning av kommunala skattebaser i Norge och Finland visar att vidgade regionala och kommunala skattebaser kan vara en lösning. Tidigare har den kommunala sektorn kunnat beskatta flera skattebaser, såsom fastigheter (både boende och jordbruksfastighet) och företag.

Det är inte rimligt att kommunernas beskattningsrätt har snävats in samtidigt som deras uppdrag vidgats, konstaterar Eklund.

Man bör överväga att ge kommuner och regioner ett breddat skatteunderlag, men det är en fråga som kräver en egen utredning ( ESO (2020): Vårt framtida skattesystem – en ESO- rapport med förslag på en genomgripande skattereform. Rapport till Expertgruppen för studier i offentlig ekonomi 2020:7.

Med stöd i erfarenheterna från Kanada, Norge och Finland angående effekter av bredare skattebaser föreslås följande reformer.

A. Gör bolagsskatten till regional

Statens intäkter från bolagsskatt i Sverige uppgick år 2024 till 212 miljarder kronor som gick direkt in i statskassan. Före 1985 kunde både staten och kommuner beskatta företag. Genom ett riksdagsbeslut avskaffades den kommunala bolagsskatten år 1985.

Idag är löneskatter huvudkällan till kommunernas intäkter och det enda incitamentet för kommuner att locka till sig företag är att man får en chans att företaget kanske anställer någon som bor i kommunen, men de anställda kan lika gärna bo i en annan kommun.

Ett sätt att göra bolagsskatten till en samhällsekonomiskt effektiv regional drivkraft är därför att göra bolagsskatten regional.

Därmed skulle skatten på vinsterna i lokala företag tillfalla den region där verksamheten bedrivs, istället för staten. Regionerna har idag tagit över ansvaret för regional utveckling från länsstyrelserna och en regionalisering av bolagsskatten skulle bli en naturlig följd av detta ansvarsövertagande.

En regionalisering av bolagsskatten borde även åtföljas av att ett företag ska skatta där verksamheten huvudsakligen drivs. Det ska alltså inte vara där huvudkontoret ligger inom landet, utan där verksamheterna finns. På så sätt stannar skatterna på vinsterna lokalt och regionalt.

Skattesatsen bör fastställas nationellt för att få förutsägbarhet och tydlighet, men pengarna från företagens vinster ska hamna regionalt och inte i statskassan.

B. Ersätt mineralavgiften med en kommunal naturresursskatt

I Sverige finns ingen naturresursskatt. Istället betalar gruvbolagen en mineralersättning på två promille av den brutna malmens värde. En fjärdedel av pengarna betalas till staten, resten till markägarna inom gruvområdet.

I Kanada, Norge och Finland finns olika system för hur intäkterna från ländernas naturresurser beskattas och fördelas mellan staten, regioner och kommuner.

De norska kommunerna får behålla en stor del av intäkterna från till exempel vindkraften och skogsbruket. Det kan handla om tiotals miljoner för en enskild kommun.

Erfarenheterna från Kanada, Finland och Norge visar att en kommunal naturresursskatt är ett måste för att inte göra landsbygden till en avfolkad och bidragsbehövande geografisk zon.

I Finland finns sedan i januari 2025 en helt ny gruvskatt med ett inbyggt fördelningssystem. Den nya finska skatten är utformat så att 60 procent av intäkterna ska gå direkt till de kommuner där gruvorna är belägna.

C. Renodla utjämningssystemet till en inkomstutjämning med statligt ansvar

Jämförelsen mellan Sverige och Kanada visar att utformningen av utjämningssystemet i Kanada skapar bättre systembalans mellan tillväxt och utjämning, stad och land. För att utjämna skillnaderna i skattekraft mellan kommunerna finns i Sverige en inkomstutjämning som finansieras till 95 procent av staten, men den innebär också att rika kommuner med hög skattekraft ska bidra till utjämningen.

Det finns också en kostnadsutjämning som baserar sig på framförallt demografiska skillnader. Denna utjämning som sker mellan kommunerna, staten bidrar inte.

Däremot har Kanada ett utjämningssystem, där staten står för inkomstutjämning som finansieras av federala medel. Provinser med lägre skattekapacitet än genomsnittet kompenseras genom federala medel medan rikare provinser behåller sina skatteintäkter genererade tack vare utlokaliserade skattebaser.

Detta skapar en form av systembalans mellan tillväxt och inkomstfördelning, där staten tar huvudansvaret för att säkerställa inkomstjämlikhet mellan provinserna samtidigt som framgångsrika provinser får ett inbyggt tillväxtincitament.

Mot bakgrund av dessa erfarenheter bör det kommunalekonomiska utjämningssystemet renodlas till en inkomstutjämning med ett renodlat statligt ansvar.

Text: Hedi Bel Habib, Fristående debattör. Filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet

Huvudreferenser

- Riksrevisionen (2020): Tillväxthämmande incitament i den kommunala inkomstutjämningen? (RiR 2020:11)

- ESO (2020): Vårt framtida skattesystem – en ESO-rapport med förslag på en genomgripande skattereform. Rapport till Expertgruppen för studier i offentlig ekonomi 2020:7

- SOU 2024:50: ”Nätt och jämnt – likvärdighet och effektivitet i kommunsektorn”

- Tillväxtverket (2020): Städer och landsbygder. Forskning, fakta och analys

- OECD: Regional Outlook (2023) – Country Profiles