Hedi Bel Habib, fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet.

Hedi Bel Habib, fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet.

Den svenska skattepolitiken präglas av ständigt återkommande tillfälligt nedsatta arbetsgivaravgifter för att stödja anställningar i olika typer av företag. Dessa anställningar upphör dock när avgiften höjs igen. Resultatet är en historiskt unik kombination av en hög arbetslöshet och nära en miljon enmansföretag utan anställda.

En generell och permanent sänkning av arbetsgivaravgiften kombinerat med ett nytt skattesystem rensat från ett ”lapptäcke” av motstridiga skatteregler och undantag, skulle därför frigöra en sysselsättningspotential på nära en miljon nya jobb, som idag hindras av ett gytter av kaotiska skatteregler.

Onödigt höga arbetsgivaravgifter i internationell jämförelse

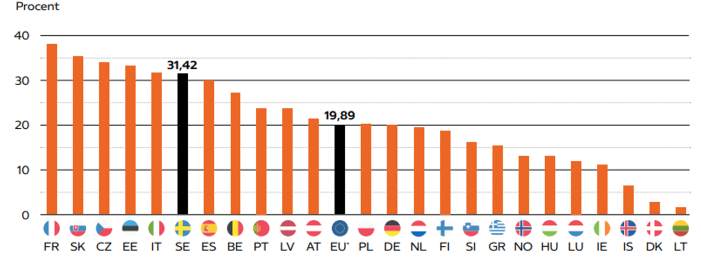

I Sverige är arbetsgivaravgifterna 31,42 procent på lönesumman. Landet ligger klart över det europeiska genomsnittet som är runt 20 procent av bruttolönen och har högst arbetsgivaravgifter i Norden.

Endast Frankrike, Slovakien, Tjeckien, Estland och Italien ligger högre än Sverige.

De svenska arbetsgivaravgifterna är till exempel 18 procentenheter högre än i Norge, 13 procentenheter högre än i Finland och nästan 12 procentenheter högre än i Tyskland.

Arbetsgivaravgifterna i Sverige och 23 länder i Europa:

Tyskland och Sverige har utsatts för samma migrationsflöden som påverkar situationen på arbetsmarknaden och är därför jämförbara i detta avseende. År 2010 låg arbetslösheten på 9,0 procent i Sverige jämfört med 6,9 procent i Tyskland. År 2025 sjönk arbetslösheten till 3,7 procent i Tyskland. I Sverige sjönk arbetslösheten från 9 procent till 8,7 procent.

Med tanke på att arbetsgivaravgiften är 12 procent lägre i Tyskland går det inte att utesluta att denna skillnad kan ha en avgörande betydelse för arbetsmarknadsutveckling i respektive land.

Tillfälligt nedsatta arbetsgivaravgifter permanentar ungdomsarbetslösheten

Under perioden 2007 till maj 2016 tillämpades en lägre arbetsgivaravgift för ungdomar. Den lägre avgiften infördes av regeringen Reinfeldt i syfte att minska ungdomsarbetslösheten och avskaffades av Stefan Löfven som inte ansåg den effektiv. Den nuvarande regeringen har beslutat att sänka arbetsgivaravgiften för unga mellan 19 och 23 år från den 1 april nästa år till den 30 september 2027.

All befintlig forskning visar att sådana tillfälliga sänkningar är effektlösa,eftersom tillfälligt sänkta arbetsgivaravgifter leder till att anställningar upphör när arbetsgivaravgifterna höjs igen. Detta förklarar varför ungdomsarbetslösheten permanentas på höga nivåer i Sverige jämfört med Tyskland.

Istället för att sänka arbetsgivaravgiften generellt har flera riktade tillfälliga sänkningar gjorts för att minska arbetslösheten. Tjugo år av ständigt återkommande tillfälliga nedsättningar av arbetsgivaravgiften har således resulterat i en permanent hög ungdomsarbetslöshet.

Den strukturella skillnaden mellan Tyskland och Sverige när det gäller ungdomsarbetslöshet visar att temporära reduktioner av arbetsgivaravgifter över lag har mindre effekter än generella och permanenta sänkningar.

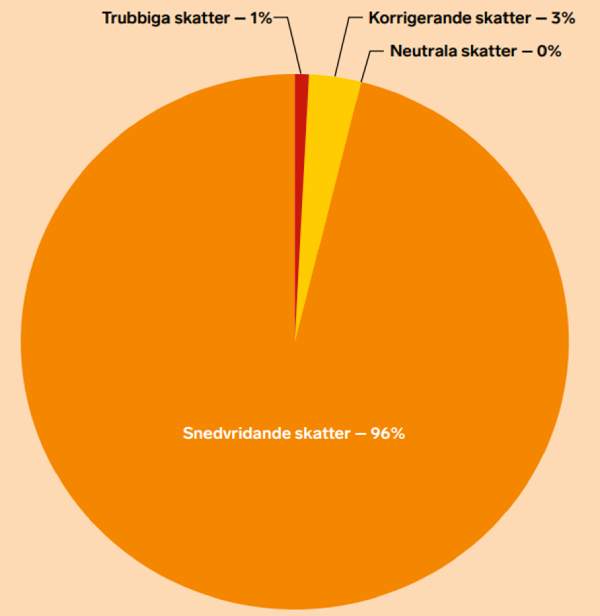

Hela 96 procent av alla skatteintäkter är snedvridande

Skatterna är bland politikens mest kraftfulla verktyg och spelar stor roll för tillväxt och sysselsättning eftersom de påverkar nästan alla ekonomiska beslut som individer och företag fattar.

Sedan 90-talet har olika regeringar ändrat skatt efter skatt i olika lägen för att lösa något specifikt isolerat problem som man tror sig ha sett. Det svenska skattesystemet är osammanhängande och ineffektivt – ett ”lapptäcke” av regler och undantag, enligt allt fler experter som nu kräver en djupgående reform.

Hundratals ändringar har urholkat den reform som på 1990-talet skulle göra systemet enkelt och förutsägbart. Kapitalinkomster beskattas olika, ofta utan rationell motivering. Inkomst från arbete och kapitalinkomst beskattas olika.

Driver man till exempel ett fåmansbolag kan man omvandla delar av intäkterna till vinst i stället för lön. 3:12-reglerna är unika för Sverige och finns till för att motverka att lön omvandlas till lägre beskattad kapitalinkomst. Reglerna har ändrats flera gånger utan några märkbara effekter och nya 3:12-regler väntas träda i kraft den 1 januari 2026.

Skatterna kan påverka besluten i rätt riktning (högre sysselsättning eller tillväxt), i fel riktning (färre arbetade timmar eller investeringar) eller inte alls. Forskaren och nationalekonomen Jacob Lundberg, som arbetar på Institutet för Näringslivsforskning (IFN) har nyligen granskat samhällseffektiviteten i de svenska skatterna. Skatter som påverkar beslut i rätt riktning kallas korrigerande skatter.

I rapporten bedöms dessa svara för 3 procent av skatteintäkterna i Sverige. Skatter som påverkar beslut i fel riktning är snedvridande. Dessa står för 96 procent av skatteintäkterna. Slutligen kommer 1 procent av intäkterna från skatter som är svårklassificerade och i rapporten benämns trubbiga skatter. Skatter som inte påverkar några beslut benämns neutrala. Sverige har inte några sådana skatter.

Fördelning av skatteintäkterna 2024 beroende på samhällsekonomisk effekt:

Ett osammanhängande skattesystem blockerar jobbskapande och leder Sverige mot ensamföretagarekonomi

Enmansföretagare räknas inte som anställd. Sedan 2017 kan därför vissa s.k. enmansföretag få en nedsättning av arbetsgivaravgifterna när en första person anställs i företaget (s.k. växa-stöd).

Den nuvarande regeringen föreslår dels att nedsättningen av arbetsgivaravgifterna utvidgas till att omfatta upp till två anställda, dels att beloppsgränsen för hur stor ersättning som omfattas av nedsättningen höjs till 35 000 kronor per månad.

Modellen om växa-stöd har utvidgats steg för steg utan att någon utvärdering har skett. Stödet formas utan konsekvensanalys för att bedöma i vilken utsträckning benägenheten att anställa ökar. Det anges bara att lägre lönekostnader förväntas leda till en ökad efterfrågan på arbetskraft.

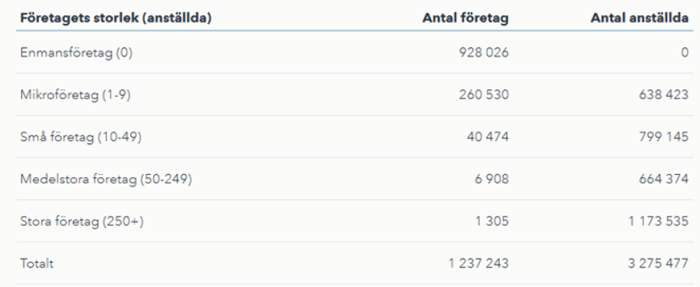

Den så kallade dödviktskostnaden i form av stöd till företag som ändå skulle ha anställt bedöms heller inte. Sådana tillfälliga lösningar är helt verkningslösa och svenskt näringsliv består idag i huvudsak av enmansföretag utan anställda. Nära en miljon enmansföretag eller 928 026 hade inga anställda år 2024.

Antal företag och antal anställa per storleksklass, 2024:

Trots att stora företag endast utgör bara 0,1 procent) av samtliga företag i Sverige, har dessa flest anställda. År 2024 var närmare 1,2 miljoner personer anställda i stora företag. Internationellt sett är detta en mycket sårbar sysselsättningsstruktur. Om en eller flera stora företag drabbas av en kris leder detta till en massarbetslöshet.

Övervägande och förslag

Mot bakgrund av ovanstående analys läggs här fram ett förslag till ett reformerat skattesystem som kan genomföras i två steg.

Arbetsgivaravgiften sänks permanent till 20 procent

Tillfälligt nedsatta arbetsgivaravgifter riktade mot särskilda företag eller särskilda grupper med hög arbetslöshet är palliativa åtgärder som inte ger några varaktiga effekter på ekonomin. En tänkbar lösning är att införa en permanent sänkning av arbetsgivaravgifter för alla arbetsgivare från dagens nivå på 31,42 procent till 20 procent.

Detta skulle frigöra den sysselsättningspotential som idag finns latent i hela näringslivet och som hämmas av ett gytter av tillfälliga och motstridiga undantag i ett osammanhängande skattesystem.

Rensa bort alla undantag och gör skattesystemet enkelt, likformigt och förutsägbart

Det finns mycket goda skäl för att Sverige ska ha så generella skatteregler som möjligt, och därmed gynna principen om likformiga skatteregler som är förutsägbara för företag och medborgare. I stället för att ytterligare krångla till skattesystemet med oändliga undantag och göra det än mer oöverskådligt och därmed svårt att tillämpa, inte minst för mindre företag.

I sin bok Wealth of Nations (1776) lade Adam Smith fast fyra grundläggande principer för beskattning som kan vara vägledande för reformering av skattesystemet.

- Medborgarna i varje land bör bidra till statens underhåll så nära som möjligt i förhållande till sina respektive förmågor, dvs. i förhållande till de respektive inkomster de åtnjuter under statens beskydd.

- Den skatt som varje individ är tvungen att betala ska vara känd i förväg och inte bestämmas godtyckligt. Tidpunkt och sätt för betalning liksom den summa som skall betalas ska vara klar och tydlig för den som ska betala och för varje annan person.

- Varje skatt bör påföras vid den tidpunkt och på det sätt som bäst passar den som ska betala.

- Varje skatt bör vara konstruerad så att den tar så lite som möjligt ur folkets fickor utöver vad den inbringar i statskassan ( citerat i SKATTESTATISTISK ÅRSBOK. Skatter i Sverige. Skatteverket, 2013).

Text och analys: Hedi Bel Habib, Fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet