Pengar har varit ett hett samtalsämne i alla tider men hur penningproduktionen i detalj går till är ingenting man idag får lära sig i skolbänken eller ens på universitetet när man studerar nationalekonomi. Marcus Gullberg djupdyker i bankernas pengabedrägerier i denna exposé.

Text: Marcus Gullberg, civ.ing teknisk fysik, fd VD Gullberg & Jansson, entreprenör och gymnasielärare | Läs tidigare artiklar av Gullberg

Av naturliga skäl hålls all korrekt information hemlig för att inte skapa motstånd hos massorna. Faktum är att detta har varit och är en ödesfråga för hela världen och när sanningen nu sakta men säkert kommer fram tack vare olika privatpersoners idéella insatser kommer nog många människor att darra av ilska när de inser hur de har blivit grundlurade av bank och stat sedan födseln.

Trots all högteknologi och ett överflöd av prylar och mat äger idag endast en bråkdel av Sveriges befolkning sin egen bostad idag. Trots att de arbetar i flera decennier försvinner alla pengarna längs vägen på olika räntor, amorteringar, skatter, avgifter och konsumtion. Endast ett stort bostadslån samt eventuellt ett studielån återstår för de flesta på ålderns höst. Många tror att det är ”bra” att ha lån idag. Hur kan det vara så här?

Henry Ford:

”It is well enough that people of the nation do not understand our banking and monetary system, for if they did, I believe there would be a revolution before tomorrow morning.”

Vad är då sanningen?

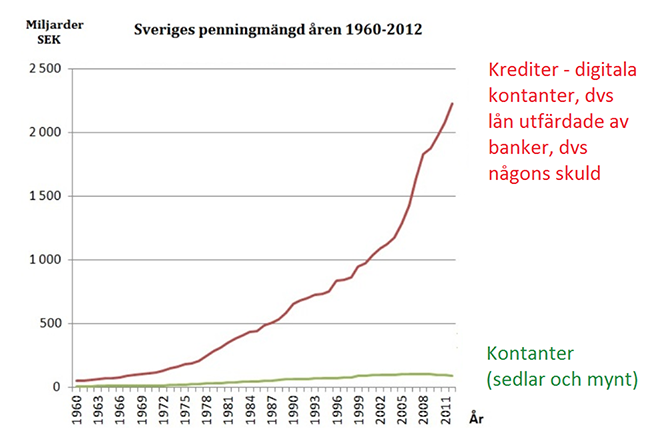

Den bittra sanningen är att cirka 97% (och cirka 90% av världens) av Sveriges penningmängd idag består av digitala, fiktiva skulder som privata banker illegalt skapar i samma ögonblick som de lånar ut pengarna, tex till bostadslån.

Hur mycket är produktionskostnaden för banken att producera alla dessa illegala skulder på folkets bekostnad? Om det inte är noll procent så är det i vart fall långt under en procent av utlåningsbeloppet.

Svenska Riksbankschefen Stefan Ingves:

”En bank kan komma undan med ett eget kapital…på 2 800 kr för en utlåning på 1 miljon kronor.” [Anförande av Ingves 2009]

De svenska bolånen är idag över 3000 miljarder kronor och vem har ”rätten till” dessa 3000 miljarder? Bankerna vill intala oss att det är de som har rätt till dessa 3000 miljarder men är det verkligen så? Vem gav bankerna rätt att skapa dessa enorma ”skuldtillgångar” ur tomma intet på sin dataskärm? Absolut inte folket. Det bara hände när vi gav Riksbanken fria tyglar. Varför har vi inte folkomröstat om denna ödesfråga för Sverige? Varför talar svensk media aldrig om denna ödesfråga? Vi vet ju vid det här laget att MSM är en propagandaapparat för den marxistiska, globalistiska konspirationen för världsherravälde. Därför skulle de aldrig avslöja ett sådant övergrepp mot världens folk.

Bankerna tjänar pengar i alla väder

Bankerna tjänar pengar på både räntor och amorteringar från vanligt folk som arbetar hårt för att betala av på den illegala skuld till bankerna som de egentligen inte har. När bankernas krediter når sitt maximum är det dags för dåliga tider och bankerna drar plötsligt in krediterna (de krediter som de skapar ut tomma intet och inte kostar dem någonting att producera!) när skulderna (och antalet skuldslavar) har nått sitt maximum.

Då kollapsar ekonomin inom kort eftersom penningmängden inte kan växa mer. Bankerna tar därefter över skuldslavarnas verkliga tillgångar eftersom bankerna alltid är prioriterade fordringsägare i alla konkurser. Om bankerna mot förmodan hamnar på obestånd går de till staten och får de miljarder som de vill ha.

Senaste erfarenheten var 1992 då bankerna drog in krediterna – med 60 000 förlorade företag och enormt lidande som påföljd för många människor. På detta extremt utstuderade sätt uppnår bankerna maximala fördelar i alla konjunkturer och iscensätter alla kriser på egen hand med statens goda minne som beviljar alla krediterna för att skapa ”tillväxt”.

Den lilla människan blir frivillig skuldslav för att han inte har en chans att förstå systemet och hur hela konjunkturförloppet är uträknat på förhand.

Det var detta som senator Charles A. Lindbergh upptäckte 1912:

“This Act (Federal Reserve Act) establishes the most gigantic trust on earth…. When the President signs this Act, the invisible government by the money power, proven to exist by the Money Trust Investigation, will be legalized…. The new law will create inflation whenever the trust wants inflation…. From now on, depression will be scientifically created.”

[Congressman Charles A. Lindbergh, referring to the act which established the Federal Reserve. Congressional Record, Vol. 51, p. 1446. December 22, 1913.]

Riksbanken och riksdagens alla partier har under otaliga år – och utan att tillfråga folket – gett bankerna rätten att genomföra detta ofattbara bedrägeri i astronomisk skala mot Sverige och det svenska folket.

Vilket företag har någonsin hört talas om att när det kommer in en kund och vill låna 5 miljoner till en bostad så kan detta företag (banken) ”få” skapa 5 miljoner digitala kronor från Riksbanken ur tomma intet som jag sen påstår tillhör mig och sen kan låna ut till kunden med ränta på?

Banken har alltså skapat sig själv en tillgång på 5 miljoner plus ränta utan att göra något arbete överhuvudtaget – en skandal utan motstycke! Naturligtvis kan man säga att dessa skuldpengar inte är en verklig, långsiktig tillgång eftersom de är skapade på en bedräglig grund och men trots allt får du in alla fem miljonerna från den intet ont anande kunden som sliter och släpar hela sitt liv för att betala tillbaka lånet som banken skapade ur tomma intet. Banken jagar dig in i graven för att få in pengarna.

Om vi tar det motsatta scenariot, om en person har 1 miljon kronor på banken kan vederbörande svårligen ta ut pengarna i kontanter – det enda fysiska beviset på att pengarna finns. Istället har banken tagit dina sparmedel och använt dem för att låna ut ännu mer pengar.

Jämför om Pelle lovar att hålla 10 000 kronor åt Kalle och sen lånar ut pengarna till så när Kalle kommer för att hämta sina pengar finns de inte längre kvar. Då skulle Pelle bli mycket arg på Kalle men när det gäller våra banker reagerar ingen över vad de gör.

Om Sveriges befolkning springer till bankomaterna för att ta ut sina sparmedel visar det sig att endast några procent av sparmedlen kan tas ut, resten är digitala pengar. Banken vill aldrig göra rätt för sig gentemot folket. Detta är trots allt den lilla delen av bankbedrägeriet.

Jag vill inte gå in på alla detaljerna här pga utrymmesbrist, men länkar istället till några bra sidor nedan efter artikeln.

Pimpad bomarknad

Svenska folket tror att de har en inflation på max 2% men vem har definierat hur vi beräknar inflationen? Statistiska centralbyrån. Är de intresserade av att berätta sanningen för folket om inflationen? Sanningen är att bostadspriserna har exploderat och det är där den stora inflationsposten finns, men bostadspriser är inte inräknade i inflationen – vilket lurar folket att tro att allt är bra.

Om man vill veta den verkliga prisökningen kan man titta på penningmängden, den är ett mycket bättre mått på den sanna prisutvecklingen. Ju mer pengar det finns att tillgå desto mer höjs priserna på fasta tillgångar. Penningmängden har i Sverige ökat cirka 7% per år de senaste decennierna men detta är inget som Svensson eller våra fattiga pensionärer får höra talas om. Fastighetspriserna har stigit med cirka 6-7% de senaste decennierna.

Napoleon om bankirerna:

“When a government is dependent upon bankers for money, they and not the leaders of the government control the situation, since the hand that gives is above the hand that takes. Money has no motherland; financiers are without patriotism and without decency; their sole object is gain.” [”The Money Masters”]

Eftersom nationernas regeringar tvärtemot folkets vilja önskar bli skuldsatta i utbyte mot personliga fördelar i globalisternas långsiktiga plan om världsherravälde väljer nationerna därför frivilligt att bli skuldslavar under de internationella storbankerna med BIS (Bank of International Settlements) i Schweiz i spetsen.

Notera att till och med Norge med all världens oljepengar har låtit belåna sig helt i onödan. Det är som om alla nationerna vill dö skulddöden frivilligt för att kunna ge upp sin nations självständighet till globalisterna. Men notera att alla bankskulderna är olagliga, fiktiva och en bedräglig illusion som ytterst få människor kan eller vågar se igenom! Vilken stat som helst som vill hjälpa sitt folk kan trycka sina egna pengar istället för att lyda globalisterna. Folket måste inse att ”skulden” som de har till dessa internationella banker kontrollerade av globalisterna är producerade ”i lönndom” med en knapptryckning av banken och inte via riktiga pengar, arbete eller andra tillgångar. Dessutom kan bankerna enkelt skapa en ekonomisk kris närsomhelst genom att strypa kredittillgången och därmed krascha marknaden.

Marxister som Lenin och Marx visste exakt hur de skulle förstöra länderna med hjälp av sina parasiterande, internationella banker och deras torpeder på nyckelposter inom regeringarna och centralbankerna.

Lenin:

”The best way to destroy the capitalist system is to debauch the currency.”

Det är inte väldigt långsökt att se slutet på nationernas självständighet utspela sig på följande sätt:

Ekonomin kollapsar när bostadslånen och räntekostnaderna når sin maxnivå. I det läget hotar depression. Ett storkrig skulle sen skapa en skuldkatastrof för den stora massan av människor om de inte ser igenom illusionen – deras lån är inte verkliga utan de är rånbytet som bankerna har stulit från nationerna. Bankerna tar sedan över(läs: stjäl!) sina kunders belånade tillgångar, t.ex. fastigheter och mark.

I nästa skede går affärsbankerna också omkull(kanske frivilligt) och räddas då av staten som förstatligar bankerna och därmed landets tillgångar. Men staten är redan skuldsatt upp över öronen varför IMF/BIS etc ställer krav på säkerhet för att ge nya lån och ”rädda” landet. Säkerheten blir statens tillgångar, dvs mark och fastigheter. Ingen stat vågar ens fundera på att trycka egna pengar, vägra tjäna denna bankmaffia och rädda landet.

Summa summarum kan de hemliga finansiärer som kontrollerar BIS/IMF/Fed Reserve etc skaffa sig kontroll över hela världen vid en global depression. Är det denna metod för att skapa världsherravälde och övertagande av alla fasta tillgångar som de styrande marxisterna(läs super bankers och religiösa ledare) egentligen pratade om i sitt kommunistiska manifest? Notera att alla kommuniststater alltid stöttade sina centralbanker som alltid lånade pengar av de internationella storbankerna och även var medlemmar i BIS.

Det blir allt tydligare att kommunisterna bakom alla tomma slagord alltid är kontrollerade av s.k. super bankers som använder staterna, centralbankerna och affärsbankerna som proxies för att förstatliga och globalisera hela världen.

De har snart inte bara skapat monopolkapitalism utan också monopolpropaganda (MSM), monopolreligion (framtidens reformerade islam), monopolfinansiering och världsherravälde medan folken är förvirrade, rädda och ovetande om vad som pågår. Det finns ingen anledning att försöka ta världsmakten med våld om man kan göra alla människor och stater till frivilliga skuldslavar och på den vägen ta över alla tillgångar utan motstånd. Allt hänger ihop med globalisternas samarbete med landsförrädare runtom världen.

Vad kan göras för att sätta stopp för det globala banksvindleriet?

Folken måste informeras om hur pengar produceras, hur penningmängden exploderar i varje konjunkturcykel och hur folk luras att tro att inflationen är låg medan den i själva verket är skyhög eftersom fastighetspriserna inte räknas in i inflationssiffran. Det räcker inte med att ett land slåss mot bankerna, det måste till motstånd i många länder samtidigt och dollarberoendet måste bort.

Schweiz och Island

Det har hänt en del i två länder de senaste åren, Schweiz och Island. Det viktigaste exemplet är det konservativa bankmeckat Schweiz där man samlade in mer än 110,000 signaturer under 2015 för rätten att genomföra en folkomröstning (2018 förhoppningsvis) för att förstatliga centralbanken och frånta de privata bankerna rätten att producera skuldpengar på löpande band.

Förhoppningen är att Schweiz med sin välinformerade befolkning kan skapa ett gott exempel för resten av världen att följa – och sätta stopp för de ofattbara banksvindlerierna i nästan alla världens länder.

Tiden och korrupta politiker talar dock emot en demokratisk process. Globalisterna kan dessutom skapa en massa andra kriser för att ta bort fokus från den avgörande penningfrågan.

När man läser in sig på detaljerna om bankverksamheten inser man att alltihop handlar om desinformation och tomma floskler till massorna. Det är en välkänd strategi av härskarna att utnyttja diverse experter, ett krångligt språkbruk som förvirrar och massmedia för att kontrollera folkopinionen. Men om verklig fakta når en större del av befolkningen finns det hopp om en snabb folklig resning, rentav en revolution, åtminstone i de länder med befolkningar som har motståndsvilja mot överheten.

Vem känner sig motiverad att betala tillbaka en fiktiv skuld till en bank som stulit pengarna från landet och därmed hela folket? När penningmängden ökar kommer pengarnas värde att urholkas för den stora massan som får allt svårare att köpa sig och betala tillbaka lånen på sin bostad.

Vissa debattörer tycker att folk skall vägra att betala tillbaka sina ”skulder” på sina banklån samt att man skall försöka sänka bankernas internetsystem. Jag tror att det första steget är att informera svenska folket om vad som pågår bakom deras ryggar och sen ställa våra politiker, vår media samt bankirerna till svars med ett stort antal människor bakom sig.

Det här är en fråga som varenda svensk borde engagera sig i eftersom de blir bedragna dygnet runt av dessa bankirer utan att ha en aning om det. Alla bör ju också minnas att ränta var förbjudet att ta i gamla tider eftersom det ansågs vara stöld och en ”dubbelfakturering” där man också tar betalt för tiden och inte enbart varan.

Endast 13% av jordens befolkning vill enligt en internationell undersökning att privata banker skall kunna producera (skuld)pengar ur tomma intet. 59% vill att denna funktion skall förstatligas. Alltså har bankvärlden alla skäl att sätta stopp för all sorts demokrati i denna ödesfråga.

Med denna artikel vill jag belysa en liten men avgörande del av den finansiella konspirationen som pågår i hela världen idag. Precis som i mina tidigare artiklar hittar man samma grupp av elitistiska, marxistiska globalister bakom bankkonspirationen. Dessa människor gömmer sig bakom diverse olika partiskyltar, i olika branscher, storföretag, religioner, säkerhetstjänster, MSM etc men i praktiken har de sina primitiva mål oavsett vad de säger: att ta världsmakten och förslava överlevarna.

Kom ihåg att fördumningen av befolkningen samt elimineringen av kärnfamiljerna och spridandet av en skräpkultur sker av den enkla anledningen att det blir lättare att kontrollera folket när folket har fullt upp med alla sina personliga problem och konflikter.

Thomas Jefferson, amerikansk president, sa för cirka 200 år sedan:

”I believe that banking institutions are more dangerous to our liberties than standing armies,” Jefferson wrote. ” If the American people ever allow private banks to control the issue of their currency, first by inflation, then by deflation, the banks and corporations that will grow up around(these banks) will deprive the people of all property until their children wake up homeless on the continent their fathers conquered.”

”The issuing power of currency shall be taken from the banks and restored to the people, to whom it properly belongs.” [1802 letter to Secretary of the Treasury Albert Gallatin, and/or ”later published in The Debate Over the Recharter of the Bank Bill, 1809.”]

Det kontantlösa samhället mest en fördel för bankerna

En sista varning angående det kontantlösa samhället som bankerna nu vill genomföra till varje pris. Om vi inför det kontantlösa samhället finns inte längre ett fysiskt alternativ att hantera pengar utanför det digitala systemet och utan bankerna som mellanhänder. Ingen koppling finns heller mellan våra digitala pengar och verkliga kontanter som vi kan röra vid.

Det är den ena aspekten och den andra aspekten är att bankernas skulder till folket skrivs av för evigt – de behöver aldrig ge ut några fysiska pengar som är kopplade till de digitala pengarna som vi ser på internet. Det blir den totala illusionen som bankerna kommer att skapa efter eget godtycke. Deras kontrollmakt över folks förmåga att handla blir total. Den illusionen måste vi sätta stopp för snarast möjligt anser jag.

Ännu kan folket trots allt springa till bankomaten och försöka ta ut en begränsad mängd pengar tills dess att banken stänger bankomaten och bankkontoret. När banken stänger inser folket att banken inte har några riktiga pengar utan att ditt banksaldo mestadels är en digital illusion. Dessa bankrusningar har hänt i dussintals länder det sista århundradet och ofta åtföljs de av inbördeskrig, svält och uppror – sådant vill bankerna undvika för att inte riskera makten.

Den senaste tiden har vi sett liknande händelser i Grekland och Venezuela men inget folk har ännu attackerat pudelns kärna – rätten att producera pengar. De har inte haft kunskapen om hur banksystemet fungerar och det är den informationen som vi måste ge till folk.

Förhoppningen är att vi som nu känner till vad som pågår kan börja agera som en gemensam kraft och informera svenska folket om det massiva bedrägeri som pågår i affärsbanker och Riksbank med riksdag och regering som medhjälpare.

Text: Marcus Gullberg | Läs tidigare artiklar av Gullberg

Länkar

- https://parasitstopp.wordpress.com

- https://www.vollgeld-initiative.ch/english

- http://positivapengar.weebly.com