Hedi Bel Habib, fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet.

Hedi Bel Habib, fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet.

Socialdemokraterna och Moderaterna bör bilda en gemensam regering för att rätta till sina gemensamma misstag och omgående rädda Sverige från stagnation, innan det blir för sent. De bör enas om en permanent sänkning av arbetsgivaravgifterna från dagens nivå på 31,42% till 20%.

Analys: Hedi Bel Habib, Fristående debattör. Filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet

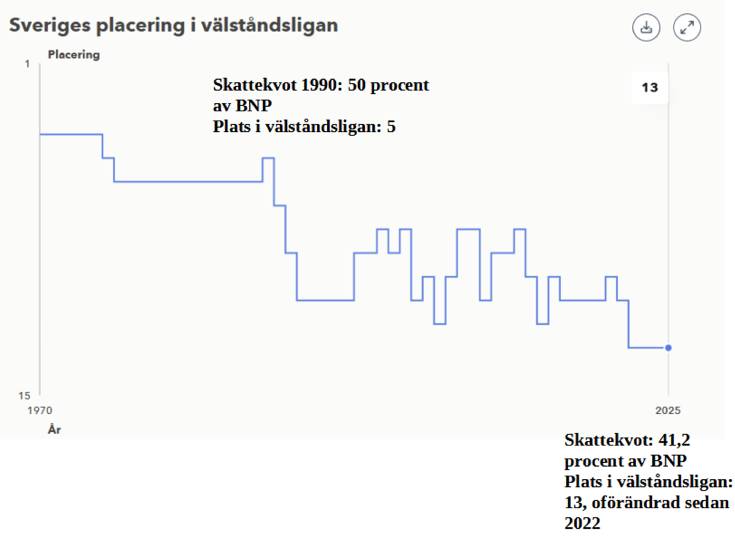

I början av 1970-talet låg Sverige på fjärde plats i OECD:s välståndsliga. Idag ligger Sverige på plats 13, en position som varit oförändrad sedan 2022.

Detta är ett tecken på stagnation. Därför bör nödvändiga åtgärder vidtas omgående innan det är för sent.

Statsminister Ulf Kristersson uppmanade ledarna för ”riksdagens icke-socialistiska partier”, att enas om en långsiktig tillväxtpolitik, men i verkligheten är det bara en samlingsregering mellan Socialdemokraterna och Moderaterna som kan rädda Sveriges ekonomi från stagnation.

Anledningen är att båda partierna är medskyldiga till att ha skapat ”en makroekonomisk systemdissonans” i den svenska ekonomin som gradvis förstört välståndet och dess förutsättningar. Här föreslås en analysplattform för hur partierna kan enas om hur Sverige kan återta toppositionen i välståndsligan.

Sverige faller i välståndsligan trots att skattekvoten sänks

För att motverka Sveriges fall i välståndsligan genomförde Sverige skattereformen 1990–1991, populärt kallad Århundradets skattereform. Det övergripande målet var att att sänka skattekvoten för åstadkomma en samhällsekonomiskt effektiv beskattning samtidigt som fördelningspolitiska mål uppfylls.

Skattekvoten har sänkts från en högsta nivå på 50 procent av BNP år 1990 till 41.2 av BNP idag. Tros detta har landet halkat ned till trettonde plats år 2025, lägsta placering i modern tid och en position som varit oförändrad sedan 2022.

Sverige fastnar i stagnation

Sveriges välstånd har rasat jämfört med andra länder och om inte utvecklingen vänder väntar hotas välfärd och samhällsutvecklingen. Sverige ligger idag på 13:e plats i Välståndsligan, som rankar OECD:s 38 medlemsländer efter ekonomiskt välstånd.

På 1970-talet låg Sverige på fjärde plats och tillhörde då ett av OECD:s rikaste länder. Sedan dess har Sverige tappat placeringar i rankingen. För första gången i historien uppvisar Sveriges ekonomi tydliga tecken på stagnation.

Sverige låg på plats 13 i välståndsligan under fyra år i rad mellan 2022 och 2025. Då handlar detta inte längre om konjunkturvariationer utan om en stagnerande ekonomi.

Makroekonomisk dissonans på systemnivå bakom försämrat välstånd

Inget annat land inom OECD har tappat så många placeringar som Sverige sedan 1970. Norge har klättrat upp från plats 18 år 1970 till plats 3 år 2025. Irland som låg på plats 22 år 1970 har klättrat upp till plats 2 år 2025. Tabellen nedan visar att alla jämförelseländer oavsett val av välfärdsmodell har förbättrat sitt välstånd mellan 1970 och 2025.

Ett utmärkande drag för Sverige är hur stor andel av arbetsgivaravgiften som går till arbetstagarens sociala förmåner. I de flesta länder i tabellen går hela arbetsgivaravgiften till just sociala förmåner för arbetstagare.

I Sverige är det motsvarande 5.1 procent av BNP i form av intäkter från arbetsgivaravgiften som inte går till arbetstagarens sociala förmåner.

Här kan vi tala om makroekonomisk systemdissonans i den svenska ekonomin jämfört med övriga OECD-ekonomier. Makroekonomisk dissonans betyder att skattesystemet belastar arbetsgivare med avgifter skenbart motiverade av arbetstagares sociala förmåner utan att dessa i praktiken tillfaller arbetstagaren.

Denna bristande överensstämmelse mellan arbetsgivarnas kostnader för arbetsgivaravgifter och arbetstagarens sociala förmåner kan betraktas som en systemisk makroekonomisk dissonans som skapar en onödig fördyring av arbetskraftskostnaden i Sverige jämfört med konkurrentländerna.

Sveriges makroekonomiska systemdissonans:

| Placering i välståndsligan 1970 | Placering i välståndsligan 2025 | Förändring mellan 1970 och 2025 | Andelen av arbetsgivaravgifter som inte går till arbetstagaren sociala förmåner 2010-2021 i procent av BNP | ||

| Norge | 18 | 3 | + 15 | 0.0 | |

| Nederländerna | 7 | 6 | + 1 | 0.0 | |

| Danmark | 8 | 8 | 0+0 | 0.3 | |

| Finland | 17 | 15 | + 2 | 0.0 | |

| Tyskland | 9 | 11 | Minus 2 | 0.0 | |

| Island | 11 | 7 | + 4 | 0.3 | |

| Belgien | 10 | 12 | + 2 | 0.0 | |

| Sverige | 4 | 13 | Minus 9 | 5.1 | |

| Irland | 22 | 2 | +20 | 0.2 | |

| Luxemburg | 2 | 1 | +1 | 0.0 | |

| Schweiz | 1 | 4 | Minus 3 | 0.0 | |

| USA | 3 | 5 | Minus 2 | 00 |

Sveriges makroekonomiska systemdissonans unik i hela OECD

När vi jämför den del av arbetsgivaravgiften som inte går till arbetstagarens sociala förmåner sticker Sverige ut bland alla OECD-länder. I genomsnitt för OECD-länderna är nivån av arbetsgivaravgifter som inte medför förmåner för den enskilde 0,5 procent av BNP.

Som framgår av figuren nedan är nivån på arbetsgivaravgifter som inte går till arbetstagarens sociala förmåner betydligt större i Sverige än i någon annan del av världen, detta är något som underminerar de svenska företagens konkurrenskraft.

Sverige är det enda OECD- land, där merparten av arbetsgivaravgiften inte går till sociala förmåner, utan utgör en ren skatt på arbete. Med OECD:s metodik är det möjligt att särskilja dessa skatter.

I tabellen nedan visas hur stor andel av BNP som utgörs av arbetsgivaravgifter som medför förmåner för arbetstagaren jämfört med den del som inte avser arbetstagarens sociala förmåner. Lagstadgad arbetsgivaravgift som går till sociala förmåner, utgör 9,4 procent av BNP i Sverige.

Detta inkluderar lagstadgad arbetsgivaravgift från näringslivet samt även offentliga arbetsgivare. Denna nivå är relativt normal i jämförelse med de rika OECD-ekonomierna som ligger på 8,8 procent.

Däremot uppgår den del som inte ger arbetstagaren några sociala förmåner i Sverige till 5,1 procent av BNP, jämfört med genomsnittet för OECD som ligger på 0,5 procent av BNP.

Figur 4. Arbetsgivaravgifter och förmåner för arbetstagaren (genomsnitt för perioden 2010-2021)

| Sverige | OECD-genomsnitt | |

| Arbetsgivaravgiften i procent av lönen | 32,41 | 19 |

| Andel av arbetsgivaravgiften som avser arbetstagarens förmåner i procent av BNP | 9.4 | 8.8 |

| Andel av arbetsgivaravgiften som inte är kopplad till arbetstagarens förmåner | 5.1 | 0.5 |

Källa: OECD och Småföretagarnas Riksförbund

En analysrapport från Småföretagarnas Riksförbund visar att privata liksom offentliga arbetsgivare i Sverige belastas av hela 302 miljarder kronor mer i sociala avgifter som är rena skatter utan förmån för de anställda, jämfört med ett genomsnittligt OECD-land.

En konsekvens av denna konkurrensnackdel är att Sveriges köpkraftsjusterade BNP per capita i förhållande till OECD- genomsnittet trendmässigt har minskat från nära 40 procent år 1970 över genomsnittet 2024 till 11,7 procent 2025.

Skattepolitiken bryr sig inte om företagens konkurrenskraft

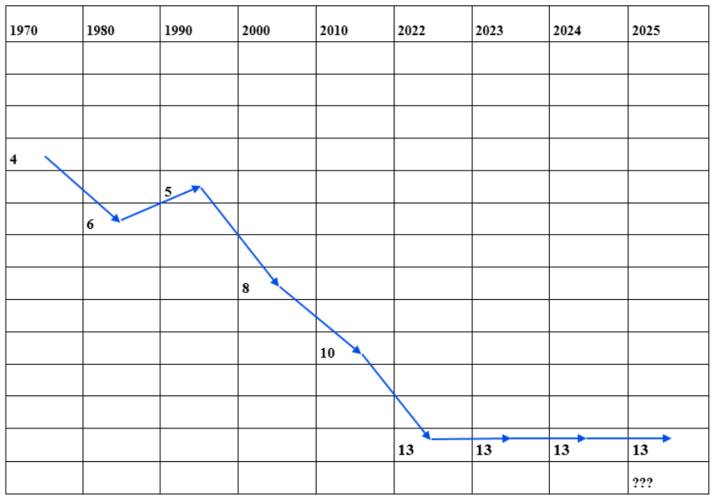

Skattepolitiken i Sverige fokuserar ensidigt på att sänka skatter för löntagare utan att bry sig om företagen. Mellan 1990 och 2024 har skattekvoten sänkts från 49,9 procent till 41,4 procent av BNP. Ändå har Sverige trendmässigt halkat ner i välståndsligan och landade på plats 13, historiens sämsta placering.

Bara sänkningen av skattekvoten i sig tycks därför inte påverka tillväxten positivt. Det är snarare nivån på arbetsgivaravgifter utan någon tydlig koppling till arbetstagarens sociala förmåner som i onödan belastar företagen med onödiga kostnader och bromsar tillväxten.

Här glömmer politiken att det är i första hand företag som utgör en grundförutsättning för välståndsskapande.

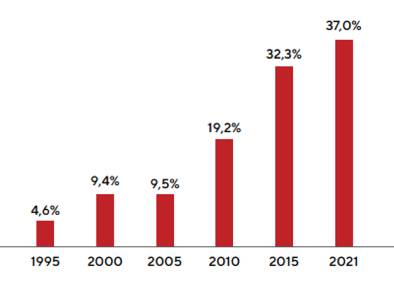

Den makroekonomiska dissonansen har drabbat Sveriges sedan 90 talet och har gradvis skadat företagens konkurrenskraft och välståndsutveckling i direkt samband med att andelen av arbetsgivaravgiften som inte är kopplad till arbetstagarens förmåner har höjts explosionsartat samtidigt som löntagarnas skatter sänkts.

Välståndsutveckling påverkas inte bara av skattekvoten:

| Andel av arbetsgivaravgiften utan koppling till förmåner för arbetstagaren | Placering i välståndsligan | Skattekvot i procent av BNP | |

| 1990 | 0 | 5 | 49.9 |

| 2000 | 9,4 | 8 | 48.6 |

| 2010 | 19,2 | 9 | 43.1 |

| 2021 | 37 | 11 | 43.1 |

| 2025 | 40 | 13 | 41.2 |

Källa: OECD och Ekonomifakta och SCB

S och M behöver rätta till sina gemensamma misstag och rädda Sverige från stagnation

Socialdemokraterna och Moderaterna har under olika perioder av regeringsinnehav gjort sig skyldiga till att skapa dagens makroekonomiska dissonans i den svenska ekonomin.

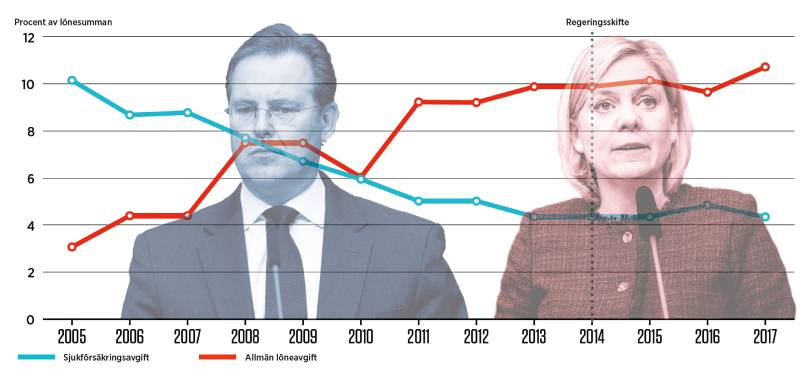

Under Alliansregeringen höjdes den allmänna löneavgiften i takt med att sjukförsäkringen urholkades och sjukförsäkringsavgiften sänktes. På så sätt kunde Alliansregeringen flytta över pengar från sjukförsäkringen till skattesänkningar på löner.

När de rödgröna kom till makten har regeringen återigen tagit pengar från sjukförsäkringen genom att sänka sjukförsäkringsavgiften och höja den allmänna löneavgiften.

Detta sker genom att regeringen höjer den så kallade ”allmänna löneavgiften” samtidigt som de sänker sjukförsäkringsavgiften. Den viktiga förklaringen till att den allmänna löneavgiften ökat så kraftigt är att de delar i arbetsgivaravgiften som ska gå till den sociala tryggheten steg för steg sänkts.

Detta blir särskilt tydligt när utvecklingen av den allmänna löneavgiften jämförs med utvecklingen för sjukförsäkringsavgiften över olika perioder av moderatstyre respektive socialdemokratiskt maktinnehav.

Den allmänna löneavgiften har använts av såväl borgerliga som socialdemokratiska regeringar för att smyghöja skatten för arbetsgivare eller för att kvitta mot skattesänkningar för löntagare.

Den allmänna löneavgiften höjs från 11,6 till till 12,6 procent år 2026. Den kommer att stå för nästan 40 procent av hela arbetsgivaravgiften. Det gör den till den i särklass största delen av arbetsgivaravgiften, långt över den blygsamma nivån på 4,6 procent som gällde när den infördes 1995.

En regeringskoalition mellan Moderaterna och Socialdemokraterna med fokus på arbetsgivaravgifter

För att få fart på Sveriges tillväxt och bryta stagnationen i svenska behöver Sverige en stark koalitionsregering mellan M och S. Både Moderaterna och Socialdemokraterna behöver dock byta fokus från löntagare till arbetsgivare när det gäller skattepolitiken.

Jämförelsen med framgångsrika OECD-länder visar att arbetsgivaravgiften påverkar företagens kostnader och att höga avgifter ofta utgör en tillväxthämmande tröskel och begränsar företags förmåga att anställa och expandera.

Sänkta avgifter stimulerar däremot tillväxt, företagande och sysselsättning genom att frigöra kapital för expansion och göra det lönsamt att anställa.

Både Socialdemokraterna och Moderaterna har höjt den allmänna löneavgiften och skapat dagens makroekonomiska dissonans på systemnivå i svensk ekonomi.

Denna avgift är en del av arbetsgivaravgiften och fungerar i praktiken som en ren statlig skatt på arbete, då den inte ger någon direkt socialförsäkringsförmån. Detta har lett till en makroekonomisk systemdissonans som är unik för Sverige och som i onödan underminerar Sveriges konkurrens i förhållande till samtliga OECD- länder.

Därför bör Socialdemokraterna och Moderaterna ta sitt historiska ansvar och bilda en gemensam regering för att rätta till sina gemensamma misstag och omgående rädda Sverige från ekonomisk stagnation innan det blir för sent.

En regeringskoalition mellan Moderaterna och Socialdemokraterna bör ha sitt huvudfokus på arbetsgivaravgifter. Partierna bör enas om en permanent sänkning av arbetsgivaravgifter för alla arbetsgivare från dagens nivå på 31,42 procent till 20 procent.

En tänkbar lösning för att finansiera denna sänkning är att avskaffa den allmänna löneavgiften, som idag utgör 40 procent av arbetsgivaravgiften, men utan direkt koppling till vare sig socialförsäkrings- eller pensionssystemet.