Revisorsinspektionen (RI) har nu skrivit av ärendet gällande Tempus revisor Sonny Malmquist. Beslutet som har fattats av revisionsdirektören Kerstin Ceder och avdelningsdirektören Tobias Fredriksson framstår som något av det mest verklighetsfrånvända en myndighet kan prestera.

Text: Anders Gustafsson

Utredningen tar sikte på tidningen Tempus som tillsammans med moderbolaget Tricordia på ett olagligt sätt blåst upp koncernens omsättning med 300%. Detta har Kerstin Ceder och Tobias Fredriksson uppenbarligen förstått, men anser nu att luftfakturorna är ”granskade” och därmed godkända.

Läs mer: Tempus revisor bakom mediestödsbedrägeri

Koncernens externa försäljning mot kund var 736.194 kronor för helåret 2019. För att blåsa upp försäljningen och via bedrägeri tillskansa sig det lukrativa presstödet på runt två miljoner kronor har dock Tempus-koncernen skapat en penningtvättssnurra i verksamheten.

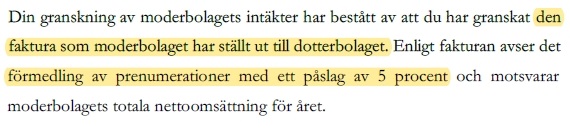

Moderbolaget Tricordia låtsas hitta kunder som de ger bort tidningen Tempus till – detta utan att de har en enda anställd. För att de lyckas med detta fakturerar de dotterbolaget Tempus 1.033.000 kronor. De tar alltså betalt för tidningarna som de ger bort av dotterbolaget och lägger dessutom på en avgift på 5%. RI skriver nedan i ett föreläggande till revisorn att de är fullt medvetna om detta.

Vad som är uppenbart redan här är att Tricordia ger bort tidningar. De förmedlar inga prenumerationer alls. Dotterbolaget betalar i detta läge inte för ”förmedling av prenumerationer” utan de betalar för själva prenumerationerna med ett påslag av 5%. Det är alltså Tempus som köper sina egna prenumerationer, ett direkt brott mot presstödsreglerna.

Dotterbolaget återfakturerar samma summa utan provisionsavgiften

I det senaste svaret från revisorn Malmquist till RI skriver han att dotterbolaget fakturerar moderbolaget för de prenumerationsrättigheter moderbolaget införskaffat.

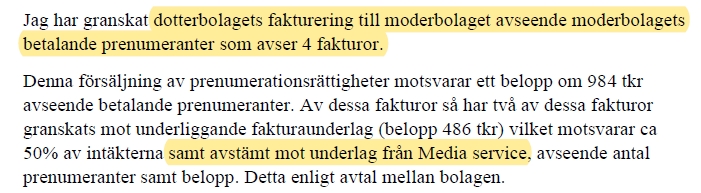

Totalt fakturerar Tempus moderbolaget 984.000 kronor om året vilket med ett påslag på 5% är exakt 1.033.000 kronor. Cirkeln är därmed sluten och bedrägeriet klart.

Detta framstår som ett lekstugeexempel på grovt bedrägeri, men ligger alltså över både Ceders och Fredrikssons förstånd. Samtidigt verkar de fullt medvetna om att bedrägeriet pågår i sina egna förelägganden. De skriver till exempel att för att få presstöd måste prenumeranterna teckna ett abonnemang och betala själva.

Att Tempus och deras ledning har begått grovt bedrägeri mot Staten genom att via moderbolaget ge bort icke presstödsgrundande exemplar är i detta läge alltså helt 100% klarlagt för RI:s ”personal”.

Myndigheten får kritik av journalister – kallas fähundar

En av de journalister som varit i kontakt med RI är mycket förvånad över hanteringen av ärendet. Förutom att ärendet nu kommer att gå vidare till Förvaltningsrätten riktas också hård kritik mot RI och all deras personal inklusive ledning.

Ärendet med Tempus-Tricordia handlar om en koncern med 736.000 i extern omsättning där ett bedrägeri på över 10 miljoner kronor har begåtts. Vad som är centralt i detta ärende är att koncernen utställer fem luftfakturor mellan koncernbolagen varje år. Omsättningen för dessa luftfakturor motsvarar 2 miljoner kronor och det har pågått i minst fem år. Det handlar alltså om 73 % av koncernens omsättning där hela syftet med detta är att blåsa upp omsättningen för att kunna få presstöd på runt 2 miljoner om året.

Finns det en enda person på er skitmyndighet (rent ut sagt) som kan förklara vilken revision som revisorn har utfört på dessa fem luftfakturor varje år så är ni välkomna att höra av er. Ni har gjort ett platsbesök, haft telefonkonferens och utfärdat två förelägganden. Då känns det rimligt att ni vet exakt vad dessa fakturor gäller och hur revisionen har utförts. Annars kan ni ju faktiskt inte ert jobb.

Ahlgren och Drangel svarar inte

Varken RI:s chefsjurist Anders Ahlgren eller RI:s chefsrevisor Carin Rytoft Drangel har i nuläget svarat på myndighetens totala kollaps i utredningen.

Journalisten skriver vidare till RI och undrar:

Det är makalöst alarmerande att ni inte klarar av att reda ut ett sådant här skolexempel på total revisionskollaps och bedrägeri. Vad är syftet med myndigheten överhuvudtaget? Att kunna söka lukrativa jobb hos de som ni utreder?

Andra personer som är insatta i ärendet och har gått igenom alla redovisningar skräder samtidigt inte orden:

Vilka fähundar ni är. Vid revolutionen i Ukraina finns det roliga klipp på hur man tog sådana som er i slipsarna och skakade om dem ordentligt. Jag ser fram emot detta även om jag förmodligen aldrig kommer hinna få se det. Och vad gäller er själva ni ska sitta jävligt tysta allihop, resten av era liv, när någon av era bekanta beklagar sig över Sveriges korrupta kommunistpolitik och höga skatter. Helt tysta.

Det framstår alltså som att hela myndigheten är meningslös och handläggarna står helt handlingsförlamande inför fem stycken luftfakturor.

Handläggare ställs mot väggen

Den märkbart skärrade Tobias Fredriksson får förklara sig i ett telefonsamtal. Han bekräftar direkt penningsnurran och menar att Kantar-Sifo och Myndigheten press, radio och tv (MPRT) måste ta ställning till om det får gå till på detta sätt.

I sammanhanget skall nämnas att revisorn svarat RI på frågor innan och då räknat fel på 800.000 kronor när han försökt sammanställa ett påhittat prenumerationsregister.

Det handlar ju trots allt om 20-25 miljoner i driftstöd som de fått på ett felaktigt sätt. Det handlar om grovt bedrägeri. Är ni färdiga med det då anser ni?

”Vi som myndighet har inte tillsyn över den frågan.”

Han menar vidare att de kan komma att lämna ut ett yttrande till MPRT och Kantar-Sifo.

Råder det något tvivel på om detta är en kriminell verksamhet?

”Revisorn har gjort ett antagande att man kan lita på intygen från Kantar-Sifo. Vi kan inte gå på revisorn i det sammanhanget.”

Hela det dokument som Malmquist har producerat är ju mytomani från första till sista raden. Annars räknar man inte fel på 800.000 kronor. Jag förstår inte vad ni har gjort?

”Nej det förstår jag.”

Varför har ni inte utrett varför han räknade fel på 800.000 kronor förra vändan. Försvann det bara?

”Vi har gått igenom hela revisionen som har gjorts. Det finns angivet i årsredovisningar och vi har gjort bedömning att för revisorns jobb ser vi inget att kritisera.”

Du vet väl att han räknade fel på 800.000 kronor innan du skrev av ärendet?

”Ja och vi har gått igenom allt det och kommit fram till att vi inte kan kritisera revisionen.”

Just detta att han har räknat fel på 800.000 kronor är väl anmärkningsvärt?

”Ja, jag kan inte kommentera mer än jag gjort.”

Varför ställde ni inga följdfrågor på denna felräkning?

”Vi tycker att vi har ställt de frågor som vi behöver ställa.”

Vi försöker sedan reda ut varför det har skickats luftfakturor mellan bolagen. Enligt revisorn har moderbolaget ett provisionsavtal på 5% för försäljningar av prenumerationer.

De har en extern omsättning på 736.000 kronor och sen går det två miljoner mellan bolagen. Om nu Tricordia säljer en tidning för Tempus, skall Tempus i så fall fakturera den mot kund och Tricordia ha 5% av de pengar som kommer in?

”Ja, om jag nu hänger med.”

Om de hade sålt för en miljon skulle det ha kommit in en miljon externt från kunder till Tempus och sen gått 5%, eller 50 000 till Tricordia. Det borde vara deras årsomsättning.

”Tystnad.”

Det finns ett kontrakt mellan dotter och moderbolaget med ett femprocentigt försäljningsarvode. Vad har revisorn gett för motivering till att det snurras upp till två miljoner kronor som går fram och tillbaka mellan bolagen?

”Han [revisorn] har ju kollat på de fakturorna och avtalet som finns. Vi har inte sett något som vi kan kritisera.”

Varför skulle bolaget vilja visa upp en omsättning på 2,7 miljoner istället för 700.000?

”Det kan jag bara spekulera om varför de vill.”

Ska inte revisorn kunna motivera varför bolaget visar en koncernomsättning på 2,7 miljoner när de enbart har externa kunder som motsvarar 736.000 kronor?

”Jag kan inte återge exakt allt vi har talat med revisorn om. Vi har gjort bedömningen att vi inte kan kritisera honom.”

Hade de kunnat skicka 10 miljoner mellan bolagen med detta upplägg utan att det hade lyfts några ögonbryn? Det är väl ganska klart i detta läget att det handlar om luftfakturor. De har inga anställda, de har inga lönekostnader. Det finns ingen verksamhet i Tricordia förutom lite värdepapper i någon depå. Har ni kommit till någon annan slutsats?

”Vi får se hur vi skall hantera det här vidare på den fronten.”

Efter allt detta arbete som ni gjort måste ni ju veta om det är luftfakturor eller om det har en grund i något som finns i verkligen. Har ni identifierat något som verkligen händer?

”Det kan jag inte uttala mig om.”

När de händer något så har du ett underlag. I din värld kanske det är ett papper. I min värld är underlaget att de har hänt i verkligheten.

”Jag kan inte uttala mig om vad vi har sett.”

Om man har en omsättning på 736.000 kronor och sen finns det ytterligare fakturering inom koncernen som visar att omsättning är nästan 2,7 miljoner istället. Behöver man då inte som revisor kunna visa att det finns en SUBSTANS i den faktureringen?

”Vi har gått igenom det och bedömt att vi inte kan kritisera revisorn för det.”

Det handlar ju bara om fem fakturor?

”Ja.”

Då måste väl han ha förstått att syftet med det är att begå bedrägeri? Vad är det som händer reellt fysiskt annars?

”Ja, hans inre tankar kan jag inte uttala mig om. Det är upp till andra myndigheter att utreda andra aspekter.”

Vad ska en revisor fylla för funktion då?

[12 sekunders tystnad] ”Ja, jag vet inte vad jag skall svara på det.”

Du menar att revisorn har tittat på dessa fem stycken luftfakturor? Vad är det han har gjort exakt med dem som du tycker är ok?

”Det kan jag inte utveckla mer.”

Han har väl hållit i utskrivna eller digitala kopior av de fem fakturor som omfattar två miljoner. Om man har det och det motsvarar 73% av koncernens omsättning. Vad är det som man som revisor borde göra med det materialet?

”Vi har gjort vår bedömning att vi inte kunnat se något vi kan kritisera.”

Jag vet att jag har rätt och det vet ni också. Ni kan inte påvisa ett enda fel i publikationerna som Samhällsnytt eller annan tidning har gjort. Det är 100% korrekt information att detta är ett mångmiljonbedrägeri som ni skriver av och det är du fullt medveten om. Det är väldigt skrämmande att vårt samhälle har kommit till en punkt där det går till på det här sättet. Det måste givetvis sättas stopp för, förr eller senare.

”Eh.”

Det står alltså klart att bolagskoncerner fritt kan skriva hur tokiga interna luftkontrakt som helst och likt gödselspridare strö fakturor runt sig utan att det har någon koppling till verksamheter på planeten jorden överhuvudtaget.

Text: Anders Gustafsson