Jan Norberg är pensionerad konsult med en bakgrund inom svensk industri. Han är sedan några år bosatt i Portugal. Jan är en engagerad samhällsdebattör.

Jan Norberg är pensionerad konsult med en bakgrund inom svensk industri. Han är sedan några år bosatt i Portugal. Jan är en engagerad samhällsdebattör.

EKONOMI & ANALYS. Som boende i Portugal försöker jag att hänga med så gott det går beträffande Portugal, men även att försöka göra relevanta jämförelser med Sverige. Båda länderna är EU-medlemmar och har cirka 10 miljoner innevånare.

Text och analys: Jan Norberg

Det är inte en lätt uppgift om man också betänker att Portugal också tillhör den skaran länder vilka nettomässigt får ta del av EU:s enorma skuldlättnadsprogram med anledning av den sk Covid-19-krisen. Ett program där Sverige tillhör skaran av nettobetalande länder och för vilket löften givits om att bistå med cirka 175 miljarder SEK.

All EU vänligt sinnad rapportering försöker nu unisont kabla ut att den ekonomiska återhämtningen i EU går som tåget och att alla siffror ser väldigt ljusa ut, men stämmer det verkligen?

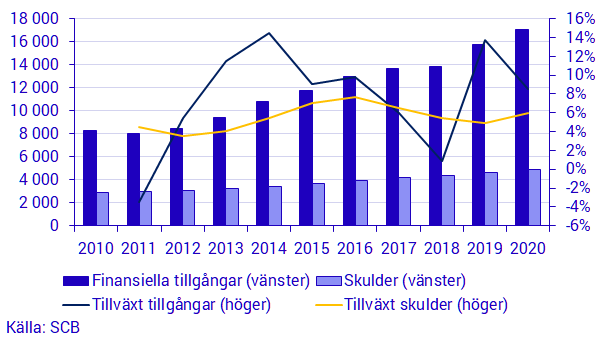

Trots coronapandemin ökade de svenska hushållens finansiella nettoförmögenhet med 1.061 miljarder kronor under 2020 och den totala nettoförmögenheten uppgick till 12.172 miljarder kronor. Förmögenheten har mer än dubblerats under de senaste 10 åren. De två största posterna inom hushållens finansiella tillgångar är pensionssparande och bostadsrätter.

Under 2020 var det framför allt aktierelaterade tillgångar som bidrog till en ökad nettoförmögenhet eftersom noterade aktier och hushållens innehav i aktiefonder steg med vardera 18 procent. Även hushållens tillgångar i pensionssparande och bostadsrätter steg under året med 7 respektive 8 procent.

När man smälter påståenden av det här slaget måste man först ta ställning till om hur dessa ökande tillgångsvärden tillkommit. Har det skett med lån? Svaret är tveklöst Ja, likaså har aktieinnehav och fondinnehav stigit, något som är resultatet av en mycket tveksam börsuppgång.

Svenska Hushållens finansiella tillgångar och skulder, ställningsvärde och tillväxt, mdkr och procent

Den svenska Statsskulden steg under 2020

Riksbanken spelar högt spel

När inflationen nu tränger sig på så bör man ha i minnet att svenska Riksbanken villigt stödköper bla s.k. skräpobligationer.

Riksbanken fortsatte under fjärde kvartalet 2020 att stödköpa obligationer för att hålla det allmänna ränteläget nere och bidra till en fungerande kreditförsörjning.

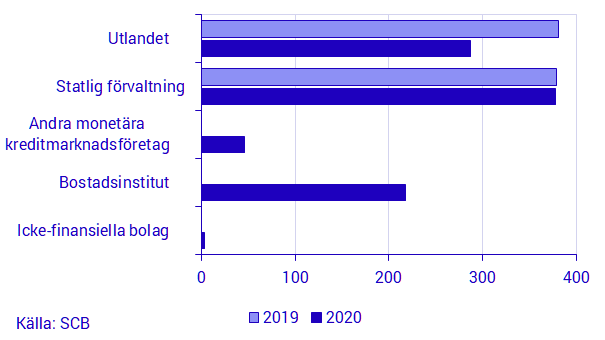

Riksbankens innehav i obligationer uppgick till 931 miljarder kronor vid utgången av 2020 vilket var en ökning med 173 miljarder jämfört med 2019.

Under coronapandemin 2020 stödköpte Riksbanken både bostadsobligationer och företagsobligationer.

Riksbanken nettoköpte under 2020 obligationer utgivna av monetära finansinstitut, och då framför allt bostadsinstitut, för 264 miljarder kronor.

Innehavet i företagsobligationer uppgick till 3 miljarder vid slutet av 2020. Riksbanken fortsatte även stödköpen av statsobligationer och vid årets slut uppgick innehavet i statsobligationer till 377 miljarder kronor. Det utländska obligationsinnehavet minskade under året med 94 miljarder kronor.

Riksbankens innehav i obligationer 2020, ställningsvärde, mdkr

Icke-finansiella bolags finansiering

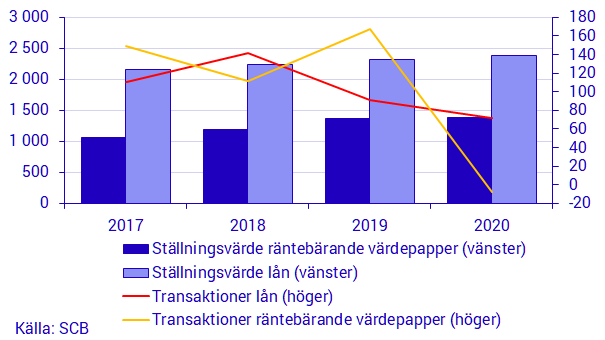

Icke-finansiella bolags finansiering via emissioner av räntebärande värdepapper minskade i och med coronapandemins utbrott men har under de två senaste kvartalen återigen blivit allt viktigare som finansieringsform.

Under fjärde kvartalet 2020 nettoemitterade, nyemissioner minus förfall, de icke-finansiella bolagen för 31 miljarder kronor.

Under helåret 2020 var nettoemissionerna negativa och uppgick till -8 miljarder kronor.

Lån i bank och andra monetära finansinstitut är fortsatt den vanligaste finansieringsformen för icke-finansiella bolag och för helåret 2020 var nettoupplåningen 72 miljarder kronor.

Icke-finansiella bolagsemitterade värdepapper och lån i monetära finansinstitut, mdkr

För Portugal redovisas följande: Familjernas, företagens och statens skuldsättning ökade med 14,1 miljarder euro netto under första halvåret jämfört med slutet av 2020, till 762,5 miljarder euro.

Förvisso lite annorlunda redovisning mellan länderna men helt klart står att den sammantagna skuldsättningen i Portugal motsvarar cirka 150 Miljarder SEK och det skall då ställas emot den underliggande statsfinansiella hanteringen av resp lands skuldsättning.

Enligt ett uttalande från Portugals Centralbank (BdP) uppgick den icke-finansiella sektorns skuldsättning i juni 2021 till 762.482 miljoner euro, varav cirka 350 miljarder euro var relaterade till den offentliga sektorn och 412 miljarder euro till den privata sektorn.

Enligt Centralbanken berodde ökningen på 14,1 miljarder euro jämfört med slutet av 2020 på ökningar på 8,1 miljarder euro i den offentliga sektorns skuldsättning och 6 miljarder euro i den privata sektorns skuldsättning.

Ökningen av den offentliga sektorns skuldsättning: ”berodde framför allt på ökningen av skuldsättningen till den finansiella sektorn (4,4 miljarder euro) och skuldsättningen till utlandet (3 miljarder euro)”.

Enligt BdP ökade företagens skuldsättning inom den privata sektorn med 4 miljarder euro, och denna ökning ”förklaras främst av den finansiering som erhållits från finanssektorn (2,2 miljarder euro) och från utlandet (1,8 miljarder miljoner euro)”.

Privatpersoners skuldsättning ökade med 2 miljarder euro, ”vilket återspeglar ökningen av den finansiering som erhållits från den finansiella sektorn”.

I juni 2021 var den årliga förändringstakten för privata företags totala skuldsättning 1,6 procent, 0,1 procentenheter mer än i slutet av 2020, medan genomsnittet för privata företags totala skuldsättning ökade med 1,3 procentenheter till 2,7 procent.

Nästa uppdatering av statistiken över den icke-finansiella sektorns skuldsättning kommer att göras av BdP den 21 september.

Med min ytterst begränsade kompetensnivå så ter sig den svenska skuldsättningen ha inneburit att den svenska privatupplåningen nu närmar sig nivåer man inte trodde vara möjlig bara för något år sedan.

Vad händer då denna lånebubbla spricker och svenskar med hög skuldsättning tvingas gå ifrån gård och grund på grund av inflation och ökande räntor?

Statskulden ser ju vid en första anblick inte så svår ut men om hela det finansiella systemet skall klara en lånebubbla, hög privat skuldsättning samtidigt som den kommunala sektorn redan idag går på knäna så blir trycket på olika typer av skattehöjningar mycket sannolika.

Vi är då tillbaka till en ekonomi som liknar den vi hade på 80-talet då det enbart gällde att klara sig ur inflationsfällan, något som inte var så lätt då svenska regeringar genomförde flera ordentliga devalveringar.

Numera sköter sig den saken själv då Sverige anslutit sig till en flytande kronkurs. En taktik som haft relativt begränsade framgångar. Den svenska kronans värde har bara under några år tappat cirka 30 % på några enstaka år.

Konklusionen kan bara bli att svenska skattebetalare har att se fram emot inhemska ekonomiska problem av en dignitet vi tidigare aldrig har sett maken till. I tillägg till att Sverige anslutit sig till den pakt som gemensamt tagit på sig uppgiften att rädda Euron i EU.

Good Luck Sweden!

Text och analys: Jan Norberg