Hedi Bel Habib, fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet.

Hedi Bel Habib, fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet.

Lomma kommun har infört en välfärdsmodell som skiljer på marknadens verksamhetslogik och den offentliga verksamhetslogiken. Kommunen har med stöd i denna verksamhetslogik fasat ut de vinsdrivande delarna av sin verksamhet.

Internationella och nationella data med en tidsserie på över 30 år visar att Lommas välfärdsmodell har empiriskt stöd och kan därför användas för att rädda Sverige från ekonomisk systemkollaps som drivs fram av en låtsasmarknadslogik inom välfärdssektorn.

Lomma återkommunaliserar välfärdsverksamheten

Lomma är en borgerlig kommun i Skåne, där Moderaterna har varit största parti sedan 1985. Lomma kommun har tagit tillbaka äldreomsorgen i offentlig regi.

I en Arena Idé-rapport ”Lomma-modellen – När kommunen tog tillbaka kontrollen över äldreomsorgen”, analyserar forskaren Kristin Linderoth vad som hände när Lomma gick från att ha en äldreomsorg enbart i privat drift, upphandlad enligt lagen om offentlig upphandling (LOU), till att driva både särskilda boenden och hemtjänsten själva i kommunens egen regi.

Rapporten visar på de stora problem som fanns med den privata driften när det gällde demokratisk insyn, personalens villkor och verksamhetens kvalitet. Att ta tillbaka hemtjänst och särskilda boenden i egen regi har inneburit tydliga förbättringar av den demokratiska kontrollen, liksom av personalens arbetsvillkor och inflytande. Färre klagomål inkommer från medborgare.

Till grund för rapporten ligger intervjuer med bland andra kommunstyrelsens ordförande Robert Wenglén, moderat politiker som tog det politiska initiativet.

Verksamhetslogik bakom reformen

I rapporten återkommer Robert Wenglén ofta till begreppet rådighet, som ett sätt att beskriva att politiker både kan och måste ha kontroll över det som faktiskt är kommunens ansvar. Rådighet över kärnverksamheten handlar inte minst om att veta hur den finansiering som kommunen står för används.

Om kommunen bedriver en verksamhet i egen regi, säger Wenglén:

”…då kan vi också känna oss trygga i att om vi skjuter till tio miljoner så vet vi att de pengarna går till det de är avsedda. Det finns alltid en viss osäkerhet att om vi skjuter till tio miljoner till en privat entreprenör, hur mycket av det går ut till verksamheterna?”.

Enligt rapporten ligger återkommunaliseringen i Lomma i linje med vad som verkar vara en trend av återtagande av verksamhet i offentlig regi. År 2022 valde sju svenska kommuner som upphandlat verksamhet enligt lagen om valfrihetssystem (LOV) att sluta göra det.

Trenden syns även i våra grannländer. I Norge finns numera bara fem vinstdrivna äldreboenden i hela landet.

Robert Wenglén är i grunden företagsekonom och doktor i företagsekonomi och anser att vinst som incitament äventyrar aktörernas förutsättningar att göra rätt. Enligt honom är till exempel dagens skolsystem dysfunktionellt, det är både kostnadsdrivande och kvalitetssänkande. En helt igenom destruktiv kombination för barnens och hela samhällets utveckling.

Hans råd är:

”Mitt råd till aktieägare till skolkoncernerna är att sälja aktierna så fort som möjligt.”

Wengléns budskap till sitt parti kan sammanfattas med att förändra er skolpolitik eller förlora väljare.

Hallandsposten: Moderaten som vet att skolmarknaden är ett misslyckande

Robert Wenglén skiljer mellan marknadslogiken och den offentliga verksamhetslogiken. Varken äldreomsorgen eller skolan hör hemma i marknadslogiken. Välstånd har en marknadslogik baserad på vinstintresse. Välfärdens verksamhet har en systemlogik baserad på samhällsintresse

”Olika delar av samhället har olika logik och kommunpolitiker bör ha rådighet över kärnverksamheten. Det har vi inte om vi köper de tjänsterna av någon annan”, anser han.

Fokus: Synvinkel: Mycket talar för att valfrihetsreformerna är ett misslyckande

Läs även Hedi Ble Haibs rapport: En avbyråkratiserad förvaltning ger högre tillväxt och bättre välfärd för 300 miljarder kr lägre skatter

Resultatet av 30 år av marknadsskola visar att Lomma valt rätt

Sveriges privatiserade välfärdssystem i skola, vård och omsorg har ännu inte resulterat i någon högre kvalitet eller större kostnadseffektivitet. Friskolereformen i Sverige 1992 syftade till effektivisering inom skolsektorn och öppnade möjlighet för privata aktörer att ta ut vinst i skattefinansierad verksamhet.

Ett år innan den svenska friskolereformen introducerades en likartad skolreform i USA. Deras ”charter schools”, som är någon slags motsvarighet till våra friskolor, drivs av privata stiftelser eller företag. Skolorna regleras på olika sätt från delstat till delstat, men många av dem är vinstdrivande.

Konkurrenutsättning av skattefinansierad skolverksamhet har nu pågått i över 30 år i Sverige och USA och detta ger en unik möjlighet att utläsa hur kostnader och skolresultat utvecklas i länder som tillåter vinstdrivna skolor jämfört med länder som inte tillåter detta.

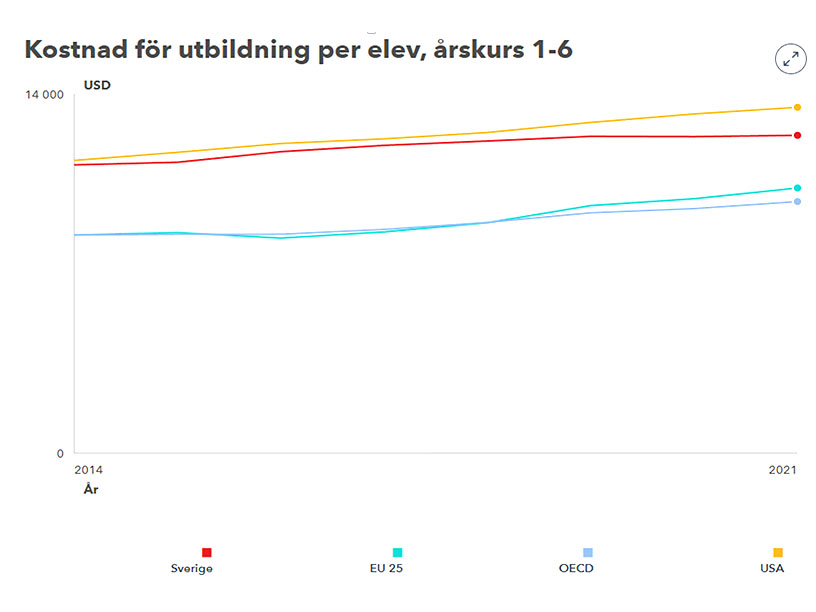

Diagrammet nedan visar att den årliga skolkostnaden per elev är högre i USA och Sverige jämfört med genomsnittet för OECD och EU-25 och utveclats snabbare över tiden.

Mellan 2014 och 2021 ökade skolkostnaden per elev från 11 238 till 15 037 USA dollar i Sverige och från 11 411 till 15 270 dollar i USA. Inom OECD ökade den genomsnittliga elevkostnaden från 8 503 till 11 902 USA dollar och inom EU 25 från 8 504 till 11 478 USA dollar.

USA och Sverige har högre kostnader och sämre skolresultat

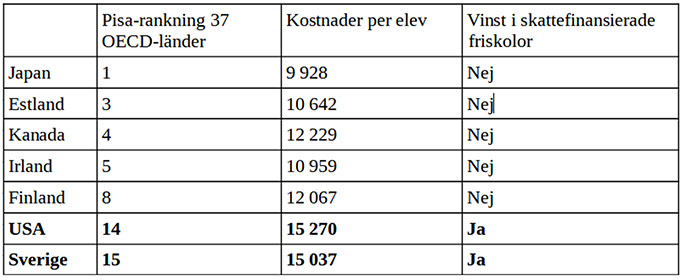

Tittar vi på ett antal enskilda länder kan vi konstatera att Japan rankas etta i Pisa-mätningen år 2022 och med en kostnad per elev som är 5 000 dollar lägre jämfört med Sverige och USA. Alla jämförelseländer i tabellen som inte tillåter skattefinansierade vinstdrivna skolor har bättre skolresultat och lägre elevkostnad jämfört med Sverige och USA.

USA och Sverige har högre kostnader och sämre likvärdighet

Det finns tillgängliga data angående likvärdighet i skolan på socioekonomisk grund i 41 länder. Dessa data handlar om hur likvärdighet i skolan ser ut i olika faser av skolåldern. Mätningarna för mellanstadiet och högstadiet bygger på skillnaderna i läsförståelse mellan de lägst och högst presterande eleverna.

Data avser sambandet mellan elevernas skolresultat och faktorer som ursprung, kön, föräldrars utbildning och socioekonomiska bakgrund samt skolsystemets utformning.

Totalt hamnar Sverige på plats 25 av 41 jämförda länder, strax ovanför den tredjedel som presterar allra sämst.

Rapporten pekar även på att ett lands höga ekonomiska standard inte är en garanti för ökad likvärdighet. Sverige hamnar till exempel långt efter länder som Lettland och Litauen, där de ekonomiska förutsättningarna är sämre men där likvärdigheten i skolsystemet rankas högre.

| Vinst i skattefinansierad skola | Placering i likvärdighet i skolan bland 41 länder | |

| Lettland | Nej | 1 |

| Irland | Nej | 2 |

| Spanien | Nej | 3 |

| Danmark | Nej | 4 |

| Estland | Nej | 5 |

| Polen | Nej | 6 |

| Kroatien | Nej | 7 |

| Japan | Nej | 8 |

| Kanada | Nej | 9 |

| Slovenien | Nej | 10 |

| Finland | Nej | 11 |

| Portugal | Nej | 12 |

| USA | Ja | 24 |

| Sverige | Ja | 25 |

Källa: OECD och Unicef.

Av tabellen ovan kan vi konstatera att alla länder oavsett ekonomisk standard som inte tillåter vinst i skattefinansierade friskolor har bättre placering när det gäller likvärdighet i skolan. Detta jämfört med USA som hamnar på plats 24 och Sverige som hamnar på plats 25. Friskolor har på samma sätt som i Sverige blivit ett av de hetaste ämnena i USA på senare tid.

Flera demokratiska presidentkandidater var kritiska till vinst i skattefinansierade skolor. Hårdast ut gick Bernie Sanders som vill se ett totalförbud mot vinstdrivande offentligt finansierade friskolor.

Konkurrensutsättning har inte höjt effektiviteten i offentlig sektor

Världsbankens index för den offentliga sektorns effektivitet mäter kvaliteten på offentliga tjänster, kvaliteten på den offentliga förvaltningen och graden av dess oberoende från politiska påtryckningar, kvaliteten på policyutformning och genomförande, och trovärdigheten i regeringens engagemang för sådan politik.

Vinstincitament i välfärden dränerar marknaden på kapital och bromsar tillväxt i den produktiva sektorn

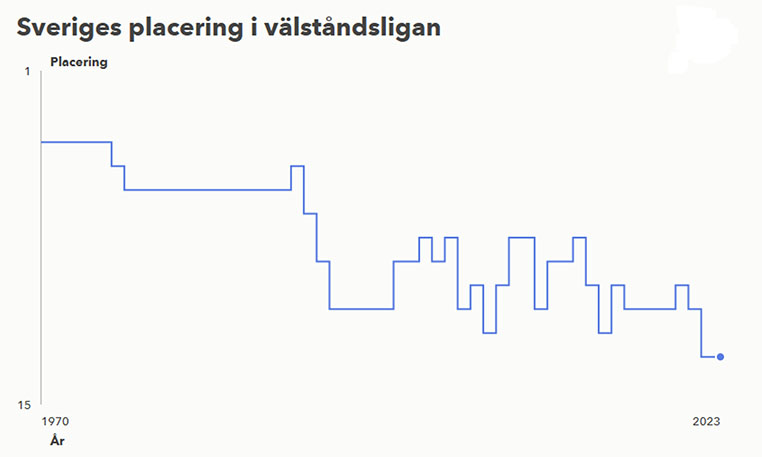

Skattereformen 1991 ( ”Skattepolitik för tillväxt”, 1991/92:60) ledde till en rad åtgärder om sänkta och slopade kapitalskatter i syfte att öka tillväxten. Det har nu gått 30 år sedan dess och det vi kan konstatera är att Sveriges placering i tillväxtligan försämrats trots det som kallades för århundradets skattereform.

Välståndsligan mäter OECD-ländernas köpkraftsjusterade BNP per capita och är ett ungefärligt mått på ett lands levnadsstandard. I början av 1970-talet låg Sverige på en fjärdeplats. Åren 1990 och 1991, strax före skattereformen och konkurrensutsättningsreformen av offentlig sektor låg Sverige på plats 5 i välståndsligan.

Därefter halkade Sverige ner i listan. Idag ligger Sverige på 13:e plats. Detta trots att skattekvoten som andel av BNP sjönk från 50 procent år 2000 till omkring 40 procent idag.

En förklaring till att skattereformen inte fick någon märkbar effekt är att valfrihetsreformen samtidigt öppnade för vinstincitament i välfärden. Trots skattelättnader valde kapitalägarna att investera i offentlig sektor istället för det produktiva näringslivet. Mellan 2020 och 2022 köpte kommuner och regioner välfärdstjänster från privata utförare, ofta företag, för sammanlagt 500 miljarder.

Vinstincitament gör att kapitalägare väljer att investera i säkra och skattefinansierade välfärdstjänster i stället för att ta risker i den produktiva delen av näringslivet. På sätt dränerar vinstincitamentet kapitalmarknaden på investeringar som i stället skulle ha gått till att öka tillväxten i den produktiva sektorn.

Lomma modell kan rädda Sverige från offentlig systemkollaps

Vinstincitament i välfärden kombinerat med 90-talets skattereform hämmar tillväxten och fördyrar offentlig verksamhet utan att vare sig effektivitet eller resultat förbättras. På längre sitt kan detta leda till en ekonomisk systemkollaps i Sverige!

Lomma Kommun vill helt förbjuda vinstdrivande friskolor och har vägrat etablera några sådana i den egna kommunen. Lommas välfärdsmodell kan därför öppna vägen för en ny välfärdsstrategi, där vinstdriven verksamhet fasas ut och effektivisering av offentlig sektor i stället sker genom decentralisering av skattesystemet.

Sverige har en offentlig sektor som inte fungerar effektivt eftersom resursslöseriet är inskrivet i själva modellen (DN.se) för beskattning och skatteutjämning. Skatteutjämningssystemet ersätter idag kommuner för ökad arbetslöshet, lägre skatteintäkter samt kostnader för bidragsberoende och gör att effektiva kommuner bestraffas medan ineffektiva kommuner belönas.

Lomma kommun är nettobetalare till utjämningssystemet och straffas för sin exemplariska effektivitet. Lomma har en sysselsättningsgrad på 86,2 procent, 12 procent högre än Malmö, skatteintäkter på 64 482 kronor per invånare och en arbetslöshet på 3 procent.

Bland de skånska kommunerna har Lomma högsta integrationsindex och Malmö lägst och är dessutom sämre än de andra storstäderna i Sverige.

Malmö kommun är den största mottagaren av utjämningsbidrag och fick 6,9 miljarder kronor 2024. Malmö har näst högst arbetslöshet i landet på 12,2 procent, lägsta sysselsättningsgrad på 74,4 procent, 14,4 procent bidragsförsörjda och skatteintäkter på 46.269 kronor per invånare. Detta trots att kommunen ligger i en tillväxtregion med universitet och bra kommunikationer nationellt och internationellt.

Utjämningssystemet är idag utformat så att effektiva och tillväxtstarka kommuner bestraffas och ineffektiva och slösaktiga kommuner belönas. De riktade statsbidragen har en liknande effekt.

Statskontoret och Riksrevisionen har visat att de riktade statsbidragen skapar ineffektivitet, ger kostnadsökningar som ofta blir bestående när bidraget tar slut, ökar administrationen och riskerar att öka skillnaderna mellan kommunerna och mellan regionerna.

Under 2023 fanns det sammanlagt 167 riktade statsbidrag på 77 miljarder, som gick till kommuner och/eller regioner. Flest riktade statsbidrag finns inom områdena vård och omsorg samt utbildning. Dessa är ofta ogenomtänkta, förenade med administrativa pålagor och ger en kortsiktig planering med tillfälliga satsningar. Bidragen utgår inte heller från den enskilda kommunens eller regionens specifika behov och förutsättningar.

En välfärdsmodell som kopplar verksamhetsansvar till beskattningsrätt

Den svenska välfärdsmodellen är haltande, då utjämningssystemet och de riktade statsbidragen utgör ett institutionaliserat slöseri. Dessa kopplar bort kommunernas och regionernas verksamhetsansvar från deras beskattningsrätt som har ett principiellt grundlagsskydd. Följden blir demokratiunderskott och brist på transparens som begränsar medborgarnas inflytande och öppnar för staten, regioner och kommuner att skylla på varandra när det gäller ansvarsutkrävande.

Sverige behöver en transparent välfärdsmodell, där kommuner och regioner har kontroll över sina intäkter och ansvar för sina utgifter. De ska kunna ta ut skatt för att finansiera alla verksamheter de ansvarar för. Man bör därför överväga att ge kommuner och regioner flera skattebaser för att koppla verksamhetsansvar till beskattningsrätt. Det är kontraproduktivt att deras beskattningsrätt har snävats in samtidigt som deras uppdrag vidgats.

Decentraliserade skattebaser ger högre tillväxt och effektivare offentlig sektor

Kommunerna saknar i dag verktyg för att kunna stå på egna ben och är direkt beroende av statlig stödpolitik och kommunal skatteutjämning. En lösning skulle kunna vara fler kommunaliserade skattebaser. För att göra skattesystemet smartare och mer tillväxtfrämjande i hela landet bör skatteuttaget på bolagsskatt och arbetsinkomster minska.

En ökad beskattning av fastigheter och konsumtion kombinerat med betydligt mer regionaliserade och kommunaliserade skattebaser skulle leda till att det kommunala utjämningssystemet på sikt kan avvecklas och ersättas med ett smart skattesystem som gynnar tillväxt i hela landet.

Klyftan mellan stad och land ökar trots 26 år av kommunal utjämning

Det kommunala utjämningssystemet infördes ursprungligen 1993. Syftet är att skapa likvärdiga ekonomiska förutsättningar för alla kommuner och regioner i landet att kunna tillhandahålla sina invånare likvärdig offentlig service oberoende av invånarnas inkomster och andra strukturella förhållanden.

Trots 26 år av kommunal utjämning fortsätter landsbygden att avfolkas och som följd fördjupas klyftan mellan stad och land. År 2023 tappade 193 av landets kommuner invånare, jämfört med 63 år 2018. Gemensamt för platserna som tappar är att det är mindre orter som ligger långt bort från någon större ekonomisk motor.

- En förklaring till att utjämningssystemet inte får avsedd effekt är att klyftan mellan stad och land är inbyggd i själva det nuvarande skattesystemet och därför inte går att motverka genom kommunal utjämning.

- Det är själva utformningen av skattesystem och skattebaser som leder till avfolkning av glesbygden. Systemet är byggt så att utfallet blir rika och fattiga kommuner.

- Internationellt sett är det svenska skattesystemet för centralistiskt, vilket gör att för lite skatteinkomster går till kommunerna. Hela 80 procent av till exempel gruvnäringens produktionsvärde skapas i glesbygd.

- Trots att gruvnäringen ger staten stora intäkter går för lite inkomster till gruvkommunerna, ofta på grund av ett litet befolkningsunderlag och stor inpendling.

- Resultatet blir obalanser mellan lokalsamhällets och statens skatteinkomster med svagare regional tillväxt och avfolkningsproblem som följd.

Regionaliserade och kommunaliserade skattebaser ger fler växande regioner

Skattesystemet i Sverige bygger på att kommunens intäkter i stort kommer från den skatt som kommunernas invånare betalar, medan den rikedom som kommunens industrier och företag genererar i princip hamnar i statskassan och inget går till kommunerna.

Kanada har valt en annan väg, en väg som leder till att landsbygden inte töms på vare sig rikedomar eller människor, ett system där delar av skattepengar stannar där skatterna produceras. Till följd av utformning av beskattningssystemet stannar stora delar av inkomsterna från naturresurser på regional nivå.

I Kanada beskattas naturresurser både regionalt och nationellt. Detta gör att delar av värdet av naturresurser kan stanna kvar lokalt. Om vi tittar på de samlade inkomsterna i Kanada från till exempel gruvsektorn kan vi konstatera att provinsernas inkomstandel från beskattning av gruvsektorn ligger på mellan 39 procent och 60 procent av de totala skatteinkomsterna.

Detta ger en starkare regional tillväxt med fler växande regioner, en mer balanserad befolkningsutveckling i landsbygden och en jämnare fördelning mellan den nationella nivåns och lokalsamhällets skatteinkomster.

Det behövs därför ett ökat inslag av kommunala och regionala skattebaser. Kommunerna saknar i dag verktyg för att kunna stå på egna ben och är direkt beroende av statlig stödpolitik och kommunal skatteutjämning. Det skapar en bristande långsiktighet i den kommunala planeringen och ett förlamande beroende mellan kommun och regering.

En lösning skulle kunna vara fler kommunaliserade skattebaser. En första lämplig skattebas att kommunalisera är bolagsskatten. På sikt bör skattepolitiken användas som redskap för att främja tillväxt i hela landet.

Lägre bolagsskatt och lägre skatt på arbete ger högre tillväxt

Under senare år har skatteforskare börjat intressera sig för hur olika typer av skatter påverkar ekonomin. Tidigare låg fokus på hur den totala skattenivån påverkade ekonomisk tillväxt men nu tittar forskare på hur skattesystemet bör utformas. Särskilt skatt på arbete och bolagsskatt har empiriskt identifierats som skadliga för tillväxt, medan skatt på konsumtion och fastigheter är mindre skadliga.

Av befintlig forskning kan man dra slutsatsen att skattesystem som i högre grad förlitar sig på fastighets- och konsumtionsskatter är mer effektiva än skattesystem som i högre grad förlitar sig på skatt från bolagsvinster och personlig inkomst. I internationell jämförelse förlitar sig det svenska skattesystemet mindre på fastighets- och konsumtionsskatter än genomsnittet för OECD.

Forskningen visar att den mest tillväxtskadliga skatten är bolagsskatten eftersom den påverkar både inhemska och utländska investeringar samt produktiviteten. Den näst mest tillväxtskadliga skatten är skatt på personlig inkomst.

Samtidigt medför globaliseringen att arbetsinkomster och bolagsvinster blir mer lättrörliga. För en öppen ekonomi som Sveriges kan det innebära en större känslighet för skatteförändringar i omvärlden.

En omläggning där skatteuttaget i högre grad förlitar sig på fastighets- och konsumtionsbeskattning i stället för inkomstskatter är därför önskvärt. En sådan omläggning kombinerat med ett ökat inslag av regionaliserade och kommunaliserade skattebaser skulle gynna fler växande regioner och motverka avfolkning i glesbygden.

Tillväxtsmart skattesystem i stället för kostnads- och inkomstutjämning

Kanadas mer regionaliserade skattebaser leder till att fler regioner blomstrar och att avfolkningstendenserna i glesbygden motverkas. Det centraliserade skattesystemet i Sverige leder till att tillväxten koncentreras till storstadsregioner och glesbygden avfolkas för att sedan utjämna kommunernas inkomster via skatteutjämningssystemet.

Om skattesystemet i Sverige konstrueras så att det ger incitament till tillväxt i alla regioner och kommuner kan detta på sikt leda till att skatteutjämningssystemet avvecklas och ersätts med ett tillväxtutjämningssystem tack vare fler regionaliserade och kommunaliserade skattebaser som ger fler växande kommuner och regioner.

En kommunalisering av till exempel bolagsskatten skulle underlätta för kommuner och regioner att förbättra sitt företagsklimat, göra produktiva investeringar utifrån sina egna förutsättningar. Detta är tydligt i till exempel Schweiz. Där betalar företag bolagsskatt på resultatet före skatt till både stat, kanton och kommun.

Den statliga bolagsskatten uppgår effektivt till 7,83 procent. På det tillkommer bolagsskatt från kantonen och kommunen där bolaget ligger, och dessa både varierar och kan vara progressiva.

Den totala effektiva bolagsskatten blir, beroende på kanton, kommun och resultat, mellan 11,5 procent och 24,2 procent. Kommunerna och kantonerna kan således konkurrera om att attrahera företag genom olika bolagsskattesatser.

Läs även Hedi Ble Haibs rapport: En avbyråkratiserad förvaltning ger högre tillväxt och bättre välfärd för 300 miljarder kr lägre skatter