Hedi Bel Habib, fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet.

Hedi Bel Habib, fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet.

Vinst i välfärden har hittills diskuterats som ett marknadsexperiment, men i verkligheten är vinstincitament i välfärden en marknadsfientlig modell som hämmar konkurrenskraften, lockar improduktiva aktörer till en låtsasvälfärdsmarknad och blockerar dynamiken för jobbskapande i det produktiva näringslivet.

Analys: Hedi Bel Habib | Relaterad analys: Så kan Lommas välfärdsmodell rädda Sverige från ekonomisk systemkollaps

Därför är det dags att fasa ut pseudomarknaden med vinstincitament i skattefinansierad verksamhet och reformera arbetsgivaravgiften i äkta marknads- och konkurrensanda för att gynna tillväxt och jobbskapande i det produktiva näringslivet!

Vinstincitament i välfärden lockar improduktiva företag

Välfärdstjänster i privat regi skulle effektivisera den offentliga sektorn genom konkurrensutsättning och vinstincitament i välfärden. Detta var postulatet bakom 90-talets valfrihetsreform. Sedan början på 90-talet har antalet privata utförare av välfärdstjänster ökat systematiskt.

År 2022 stod privatiserad verksamhet för nästan en femtedel av vård, skola och omsorg i Sverige.

Den totala verksamheten inom välfärdssektorerna vård, skola och omsorg summerades för 2022 till 1 334 miljarder kronor, enligt SCB. Av denna summa gick 242 miljarder skattepengar till att sponsra offentlig verksamhet i privat regi, motsvarande 18 procent av verksamheten.

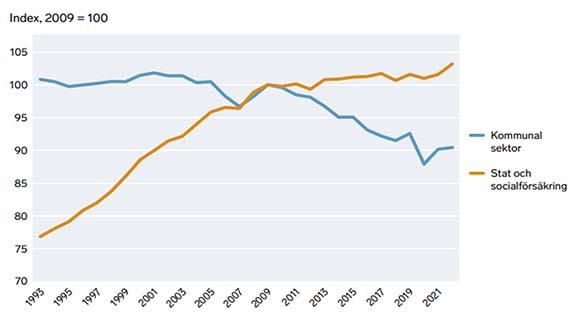

Resultatet av 34 år av konkurrensutsättning på låtsas är en dalande produktivitet inom den kommunala sektorn. Nationalräkenskapernas statistik över produktiviteten i offentlig sektor visar att produktiviteten i den kommunala sektorn mätt som förädlingsvärde per arbetad timme har ökat i den statliga sektorn (inklusive trygghetssystemen), medan den trendmässigt har sjunkit i kommunal sektor, trots över 30 år av så kallad konkurrensutsättning.

Produktivitet i offentlig sektor

Detta resultat bekräftar slutsatserna i antologin ”Den stora omvandlingen” från 2014 som redan då visade hur riskkapitalisterna blev de stora vinnarna i den svenska omvandlingen, där välfärden blev en marknad.

Välfärdsmarknaden blev speciellt intressant för vinsthungriga riskkapitalbolag i och med att den är så gott som immun mot ekonomiska konjunkturväxlingar, ger stabila och förutsägbara intäkter, och kräver en mycket liten kapitalinsats som minimerar risktagande.

Produktiva tjänsteföretag expanderar utomlands

Tjänstesektorns betydelse för samhällsekonomin och samhället i stort har blivit avgörande i dagens kunskapsintensiva ekonomi. Det är tjänsteföretagen som driver innovation och som sitter på lösningarna på såväl dagens som framtidens produktivitetsproblem.

Vidare skapar den privata tjänstesektorn värde som står för mer än halva Sveriges BNP. Hälften av arbetskraften arbetar i den privata tjänstesektorn och två av tre nya jobb som skapats i näringslivet de senaste fem åren har tillkommit i den privata tjänstesektorn.

Samtidigt som improduktiva företag lockas till att etablera sig inom välfärdssektorn tenderar produktiva tjänsteföretag att etablera sig utomlands.

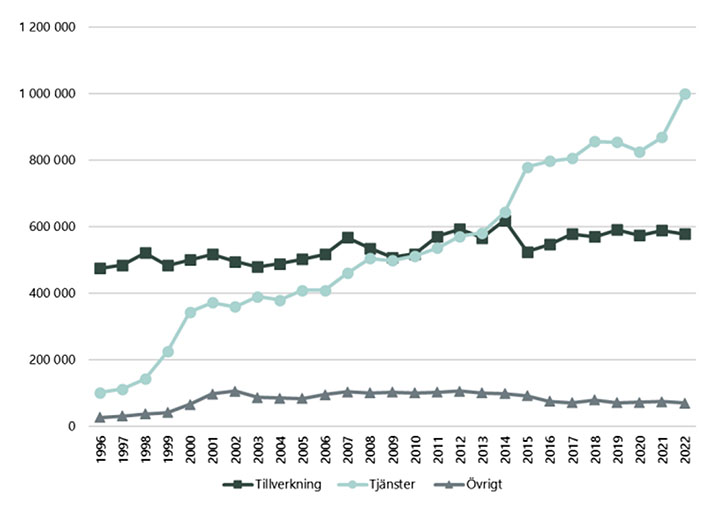

Parallellt med valfrihetsreformen uppstod en explosionsartat expansion av sysselsättning utomlands inom tjänstesektorn i svenskt ägda företag på bekostnad av den inhemska sysselsättningen.

Utvecklingen av antalet anställda i svenska koncerner utomlands sedan mitten av 1990-talet förklaras framförallt av större ökningar av antalet anställda inom tjänstesektorn samt av små ökningar av antalet anställda inom tillverkningsindustrin i utlandet.

Svenska koncerner med dotterbolag i utlandet har inom industrisektorn under perioden 1996–2022 ökat antalet anställda i utlandet med bara 103 000 personer och inom tjänstesektorn med 898 000 personer.

Koncernerna inom tillverkningsindustrin minskade antalet anställda i utlandet mellan år 2021 och 2022 med 10 164 personer till 579 118 anställda. Koncernerna inom tjänstesektorn hade 999 530 anställda i utlandet år 2022, vilket var en ökning med 129 905 personer sedan året innan.

Höga arbetsgivaravgifter tvingar produktiva företag bort från Sverige

En etablerad förklaring till varför svenska företag expanderar sina verksamheter och sysselsättning utomlands är att dessa söker sig till större marknader. Men en närmare analys ger en annan bild. Antalet svenska koncerner med dotterbolag i utlandet ökade från 3 958 koncerner år 2021 till 4 423 koncerner år 2022. Den största ökningen ägde rum i Norge med en ökning på 131 koncerner.

När vi relaterar antalet svenska koncerner etablerade utomlands till marknadens storlek kan vi konstatera att det är små marknader som Norge, Danmark och Finland som sticker ut.

| Etableringsland | Antal svenska koncerner 2022 |

| Tyskland | 704 |

| USA | 790 |

| Norge | 1349 |

| Danmark | 866 |

| Finland | 764 |

Källa: Tillväxtanalys

Norge har flest svenska företagsetableringar med 1 349 koncerner, vilket innebar att nästan en av tre svenska internationella koncerner hade verksamhet i Norge år 2022. Andra länder med ett stort antal verksamma koncerner är Danmark med 866 koncerner och och Finland med 764 koncerner jämfört med 790 i USA och 704 i Tyskland.

Förklaringen till varför Sveriges tjänsteföretag etablerar sig utomlands och särskilt i andra nordiska länder är storleken på Sveriges arbetsgivaravgifter.

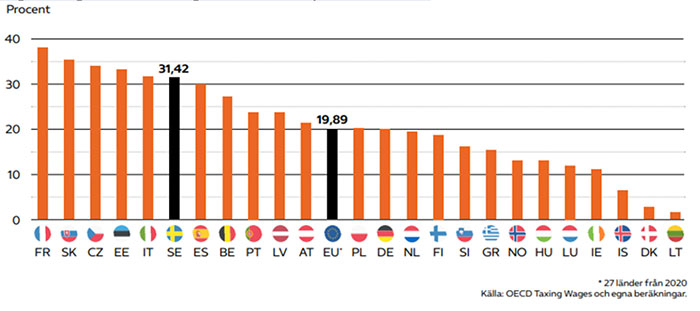

Arbetsgivaravgifterna i Sverige och 23 europeiska länder:

Av diagrammet ovan framgår det att endast Frankrike, Slovakien, Tjeckien, Estland och Italien ligger högre än Sverige. I Sverige är arbetsgivaravgifterna 31,42 procent på lönesumman.

Sverige ligger klart över det europeiska genomsnittet som är runt 20 procent av bruttolönen och har högst arbetsgivaravgifter i Norden. De svenska arbetsgivaravgifterna är till exempel 18 procentenheter högre än i Norge, 13 procentenheter högre än i Finland och nästan 12 procentenheter högre än i Tyskland.

I Norge, där det finns flest utlokaliserade svenska koncerner, är arbetsgivaravgifterna geografiskt differentierade beroende på kommun. Standardsatserna är 14,1%, 10,6%, 7,9% 6,4%, 5,1% eller 0% av bruttolönerna, oftast har de södra kommunerna högre skattesatser. Det viktade genomsnittet är 13%.

Dags att fasa ut vinst i välfärden och reformera arbetsgivaravgiften

Vinstincitament i välfärden är i verkligheten en marknadsfientlig modell som hämmar konkurrenskraften, lockar improduktiva aktörer till skattefinansierade verksamheter och samtidigt tvingar produktiva företag bort till utlandet till följd av onödigt höga arbetsgivaravgifter.

Företagstjänster är en personalintensiv bransch där medarbetarna och deras kompetens är den viktigaste produktionsfaktorn. Det innebär att de primära kostnaderna för dessa företag är lönekostnader.

Samtidigt är kunskapsintensiva tjänsteföretag lätt rörliga över nationsgränser och agerar på en internationell marknad där konkurrensen är hård. Höga arbetskraftskostnader relativt andra konkurrentländer är en konkurrensnackdel för Sverige och försämrar landets förmåga att behålla tjänsteföretag och deras sysselsättningsexpansion inom landets gränser.

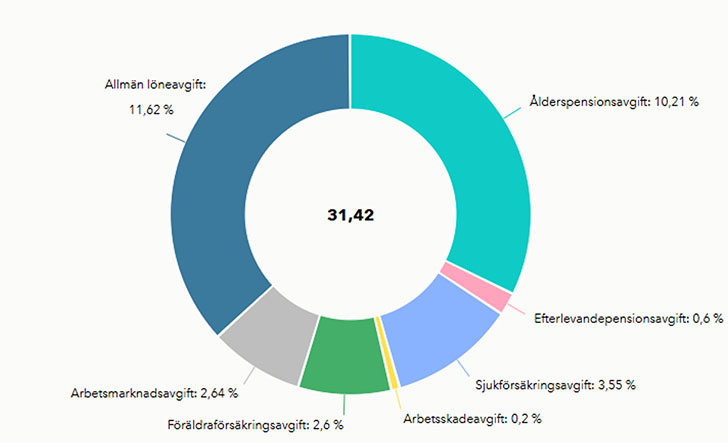

Därför behövs goda villkor för att etablera, äga, driva och utveckla tjänsteföretag inom landets gränser. Förutsättningarna för att tjänsteföretagen ska kunna verka och skapa värde måste därför förbättras. Arbetsgivaravgiften består idag av sju delavgifter.

Arbetsgivaravgiftens delavgifter år 2025

Den enskilt största av dessa är den så kallade allmänna löneavgiften. Denna är inte kopplad till vare sig socialförsäkringssystemet eller ålderspensionen utan är egentligen en helt vanlig skatt. Den allmänna löneavgiften infördes 1995 och syftet var att finansiera Sveriges medlemskap i EU.

Avgiften uppgick ursprungligen till 1,5 procent av underlaget. Under senare år har löneavgiften höjts och i smyg använts i allmänt budgetförstärkande syfte och uppgår idag till 11,62 procent. Alla löntagare betalar 11,62 procent av sin lön som en statlig inkomstskatt via arbetsgivaravgiften, fast den helt saknar koppling till socialförsäkringarna.

Sedan den allmänna löneavgiften infördes på 90-talet har den gått från att utgöra en liten del av skatteuttaget för att år 2021 uppgå till 229 miljarder kronor och därmed blivit en mycket viktig inkomstkälla för staten.

Att bibehålla höga arbetsgivaravgifter utan koppling till försäkringssystemet eller ålderspension skadar i onödan de svenska företagens konkurrenskraft och deras förutsättningar att skapa jobb och behålla dessa i Sverige. Därför bör avgiften avskaffas som ett led i att behålla sysselsättningsexpansionen inom landets gränser och öka det svenska näringslivets internationella konkurrenskraft.

Analys: Hedi Bel Habib | Relaterad analys: Så kan Lommas välfärdsmodell rädda Sverige från ekonomisk systemkollaps

Relaterat: Förbud mot vinster i välfärden, motion till Riksdagen