Hedi Bel Habib, fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet.

Hedi Bel Habib, fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet.

Hedi Bel Habib som är forskare med lång erfarenhet av analysarbete inom statsförvaltning visar att svensk ekonomisk utveckling varit bättre än eurozonens under eurons livstid och att ett euromedlemskap kan skada svensk ekonomi. ”Att nu byta valuta från kronan till euron under nuvarande förhållanden i eurozonen skulle få förödande effekter för Sveriges ekonomi.”

Att vara ett litet land som Sverige och ha en egen valuta som hela tiden varierar mot andra valutor beskrivs som ett problem av flertalet nationalekonomer.

Eurozonen byggdes därför upp med den enkla tron att basen för tillväxt och välstånd i ett land i första hand bestäms av valet av valutasystem och att en större valuta skulle vara gynnsammare för handel, men i verkligheten bestäms tillväxtpotentialen i en ekonomi i första hand av de ekonomiska ramvillkoren i form av effektiva skatte- och regelsystem, utbildningssystem, väl fungerande statsfinanser, institutioner och marknader.

Det är dessa faktorer som kan förklara varför Sveriges ekonomi har utvecklats bättre än eurozonens under eurons livstid.

Volatil valuta även vid en övergång till euron

I tider av ökad finansiell oro tenderar små valutor i öppna ekonomier att försvagas, medan stora valutor som den amerikanska dollarn eller euron stärks. Detta sker eftersom investerare väljer stabila valutor som dollarn och euron.

Ett argument för att överge kronan har därför varit att det skulle minska volatiliteten i valutakursen och därmed medföra stabilare planeringsförutsättningar för näringsliv och hushåll. Eventuellt skadliga valutafluktuationer kan således undvikas med en övergång från kronan till euron.

Det är sant att kronans valutakurs varierat en hel del de senaste decennierna men detsamma gäller för euron. Figuren nedan visar att kronan har varierat i genomsnitt något mer men detta kan helt och håller tillskrivas den globala oron i samband med finanskrisen 2008-2010. Vid andra tillfällen har eurons volatilitet varit betydligt större än kronans.

Figur 1. Volatilitet oavsett valutasystem

Uppfattningen att svenska aktörer skulle slippa eventuellt störande fluktuationer i valutakursen genom en övergång till euron måste således ifrågasättas. En övergång till euron skulle naturligtvis innebära en stabil växelkurs mellan Sverige och länder inom euroområdet. Variationer mot övriga valutor skulle dock kvarstå. Övergång till euron ger alltså inget universellt heltäckande skydd mot alla typer av valutafluktuationer.

En stor valuta ingen garant för välfungerande handel

Den svenska kronan definieras som en liten valuta och detta anses vara ett handelshinder. Men detta stämmer inte när vi jämför exportutveckling i Sverige och Polen som har valt att behålla egen valuta med länder som Finland, Frankrike, Italien och Spanien som har valt att byta sina valutor till euro.

Figur 2. Exportutveckling i några euroländer och länder med egen valuta

Av figuren ovan kan vi konstatera att exporten som andel av BNP har utvecklats bäst i Sverige och Polen, två länder med egna valutor jämfört med euroländerna Finland, Frankrike, Italien och Spanien. Detta visar att uppfattningen att små valutor skulle vara ett handelshinder inte stämmer med verkligheten.

Vi kan också konstatera att utvecklingen av bytesbalansen i ett land inte heller kan relateras till vilken typ av valutasystem ett land har. Detta blir särskilt tydligt när vi jämför utvecklingen av bytesbalansen i ett litet land som Sverige med en liten valuta och utvecklingen i USA och eurolandet Finland. Sverige har sedan år 1994 visat överskott i bytesbalansen. Periodvis har dessa överskott varit mycket stora.

Figur 3. Bytesbalans i USA, Eurolandet Finland och Sverige

Bytesbalansen kan inte entydigt användas som ett mått på handelspolitisk framgång. Ett land kan ha en god ekonomi oavsett överskott eller underskott i bytesbalansen.

Ett lands bytesbalans ska dock helst visa ett överskott. Ett underskott innebär att landet tvingas låna pengar från utlandet och detta medför att staten får ett finansiellt sparandeunderskott. Bytesbalansen har därför betydelse för utlandsskuldens utveckling.

Ett långvarigt underskott i bytesbalansen leder därför till till en ökad utlandsskuld. Den amerikanska ekonomin är per definition en underskottsekonomi trots att dollar är en världsdominerande valuta. Under 1980-talet hade Sverige underskott i bytesbalansen och nettoskuld till utlandet och samtidigt oordning i statsfinanserna.

Efter 90-talskrisen påbörjades saneringen av finanspolitiken och en stadig uppgång i bytesbalansen som gjorde att Sverige med tiden fick en växande nettofordran på utlandet. Något liknande skulle ha kunnat lösa USA:s problem med de stora och kroniska underskotten i bytesbalansen, som idag skakar hela världsekonomin.

Finlands bytesbalans försämrades systematisk i samband med övergången från mark till euro. Både Finland och Sverige har uppvisat väsentliga bytesbalansöverskott och Finlands överskott var betydligt större år 2001.

Figuren nedan visar hur Finlands bytesbalans överskott började minska parallellt med att Finland övergav marken och införde euron som valuta år 1999. År 2001 hade Finland ett bytesbalansöverskott motsvarande 9,1 procent av BNP.

Figur 4. Utveckling av bytesbalansen i Sverige och eurolandet Finland

Parallellt med euromedlemskapet omvandlades överskottet gradvis till ett underskott som landade på minus 2,5 procent av BNP år 2022. Skillnaden mellan Finlands och Sveriges bytesbalans är förbluffande. Finlands bytesbalans visade ett underskott på -0,6 miljarder euro i början av 2022 och före det ett underskott i nio år i rad.

Sveriges bytesbalans har länge visat ett överskott. Den senaste siffran var 25,3 miljarder euro. I praktiken är den svenska exportsektorn mer konkurrenskraftig. För Finlands del kan vi konstatera en strukturell försvagning av bytesbalansen under europerioden.

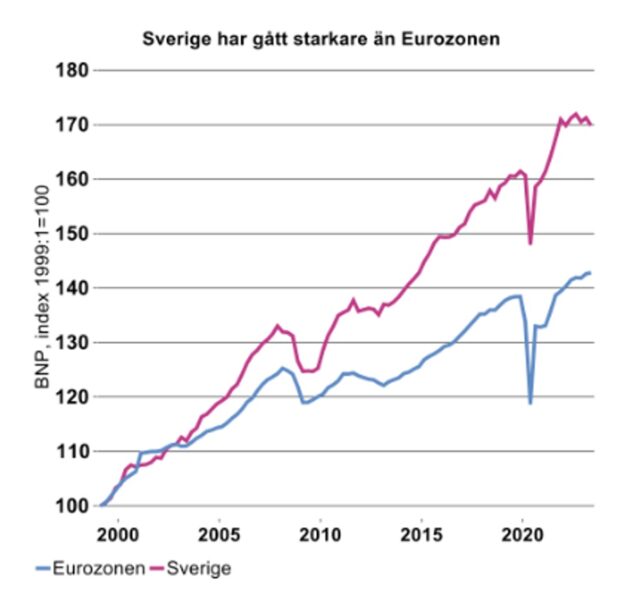

Bättre svensk ekonomisk utveckling under eurons livstid

Erfarenheter av övergången till euro är viktiga för att kunna bedöma om Sverige skulle kunna gynnas av ett euromedlemskap. Här kan det vara av intresse att jämföra den svenska ekonomiska utvecklingen med den i Eurozonen.

Figur 5. Ekonomisk utveckling i Sverige och eurozonen

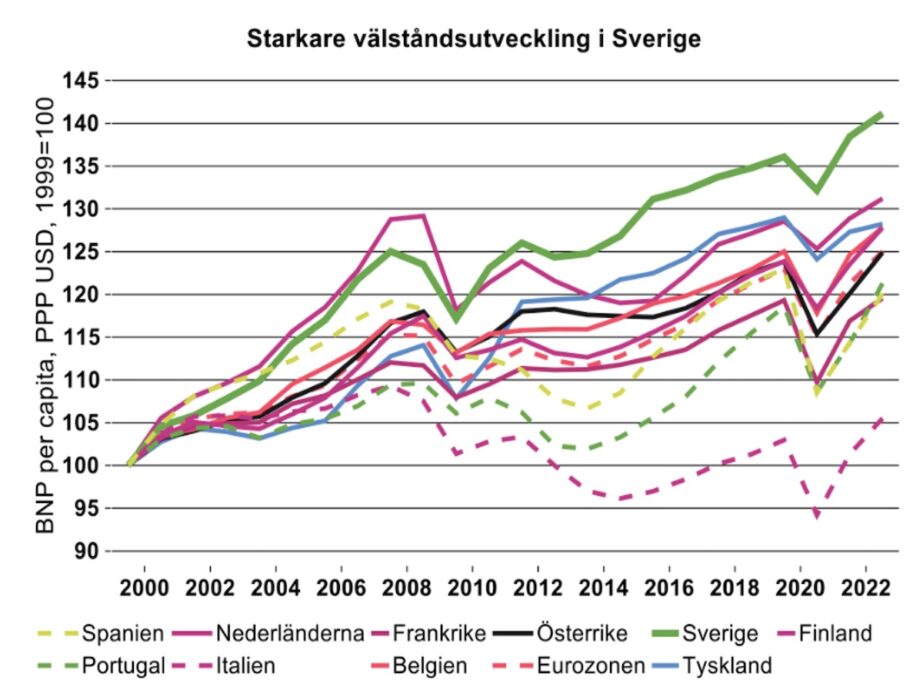

Av figuren ovan framgår att svensk BNP vuxit 17 procent mer än Eurozonens mellan perioden 2000 – 2020. Även i välståndstermer har Sverige dragit ifrån Eurozonen. Fram till 2022 hade BNP per capita i Sverige ökat med 40 procent sedan 1999 att jämföra med 25 procent för Eurozonen i genomsnitt (se bilden nedan). Tvåan och trean – Finland respektive Tyskland – noterade ökningar på 31 procent respektive 20 procent.

Figur 6. Välståndsutveckling i Sverige och eurozonen

Kronan klarar kriser bättre än euron

Trumps handelskrig har använts som argument för att hävda att framtiden skulle vara otrygg för små länder och små valutor och att byta till euron skulle Trump-säkra Sverige. Detta argument är verklighetsfrånvänt och baserat på ögonblicksbilder av kronans växelkurs.

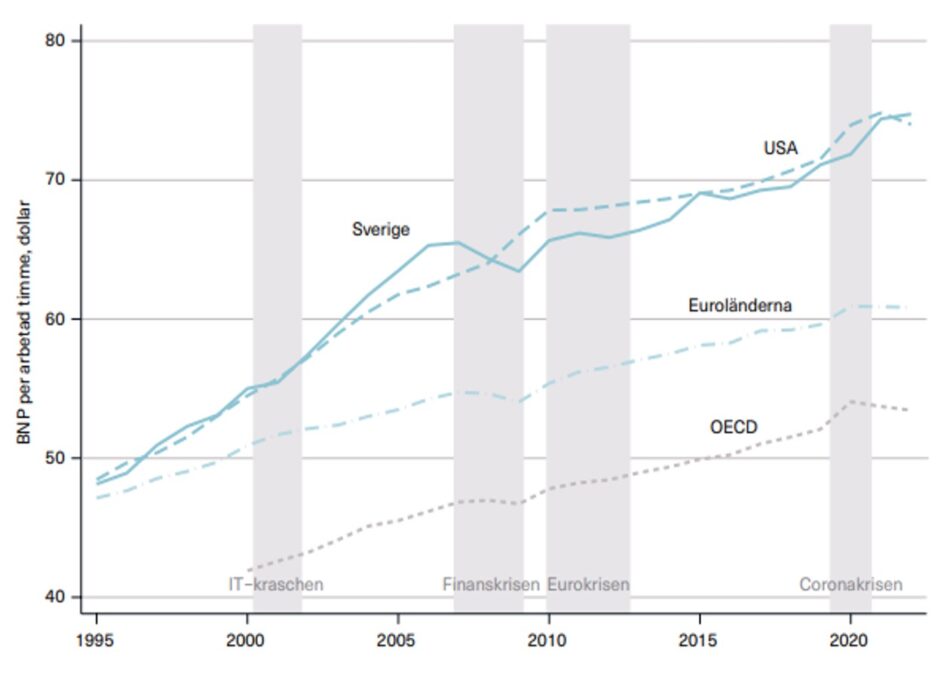

Långa tidsserier visar tydligt att genom att behålla kronan har Sverige kunnat hantera kriser bättre än eurozonen. Om vi fokuserar på perioden efter finans- och eurokrisen, som kännetecknas av en svagare produktivitetsutveckling, förstärks bilden av att Sveriges arbetsproduktivitet är hög jämfört med eurozonen och andra OECD-länder.

Figur 7 visar produktivitetsutvecklingen, mätt som antal köpkraftsjusterade dollar i 2015 års priser per arbetstimme, för Sverige, USA, euroländerna och OECD. Av figuren framgår att produktivitetsutvecklingen har varit starkare i Sverige än i Eurozonen och OECD under IT kraschen, finanskrisen, eurokrisen och Coronakrisen.

Den visar också att Sveriges produktivitetsutveckling har följt den amerikanska ekonomin relativt nära, vilken uppvisar en av de starkaste produktivitetsutvecklingarna under de senaste decennierna.

Figur 7. Produktivitetsutveckling under kristider i Sverige, USA, euroländerna och OECD 1995–2022.

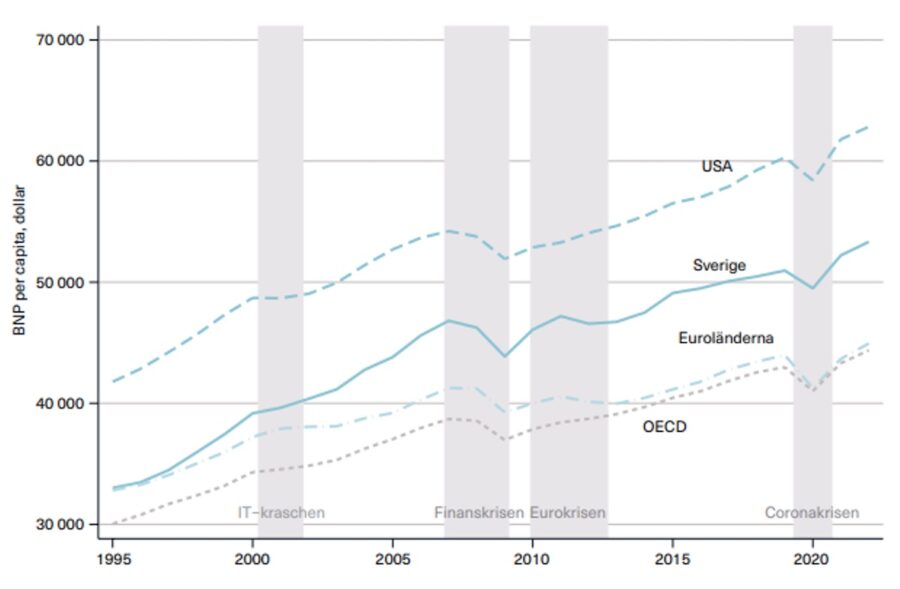

Tittar vi på hur BNP per capita har utvecklats över tiden under de fyra krisperioderna, IT-kraschen, finanskrisen, eurokrisen och coronakrisen kan vi konstatera att Svensk ekonomi har klarat sig bättre än Euroländerna och OECD. Detta visar att tillväxt och välstånd i ett land inte i första hand avgörs av vilket valutasystem man har. Valutakursens utveckling är inte heller nödvändigtvis en spegling av ett lands ekonomiska utveckling relativt omvärlden.

Figur 8.Utveckling av BNP per capita under kristider i Sverige, USA, euroländerna och OECD 1995–2022.

Sverige haft lägre inflation än euroområdet i flera decennier

Syftet med inflationsmålet är att säkerställa prisstabilitet och skapa en förutsägbar ekonomisk miljö som gynnar tillväxt. För att skapa stabilitet och förutsägbarhet har många länder inflationsmål, som syftar till att hålla prisökningarna på en kontrollerad nivå. Genom att upprätthålla en låg och stabil inflation skapar centralbankerna förutsättningar för en hållbar ekonomisk utveckling och minskar de ekonomiska riskerna.

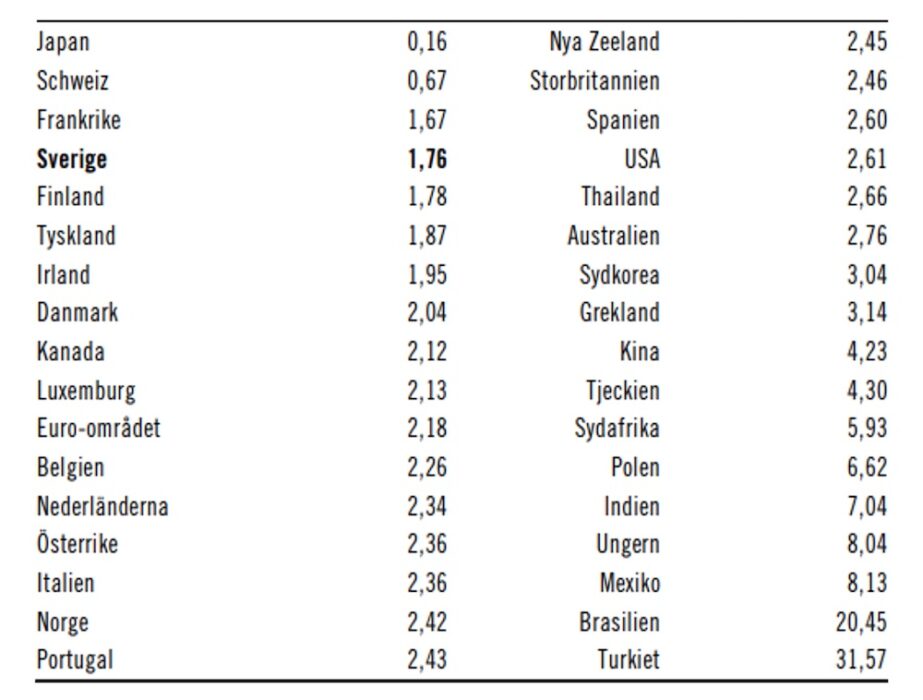

Ett ofta förekommande argument bland euroanhängare är att Sverige så snart som möjligt bör införa euron för att uppmuntra till starkare tillväxt och lägre inflation. Tittar vi på inflationstakten mellan 1993 och 2024 kan vi dock konstatera att Sverige har haft en lägre inflation än euroområdet och USA. I tabell 5.1 visas inflationen i konsumentprisindex.

Figur 9. Genomsnittlig årlig KPI-inflation i Sverige och omvärlden från januari 1993 till april 2024, procent

Av figuren ovan kan vi konstatera att Sverige har haft en av de lägsta inflationstakterna efter Japan, Schweiz och Frankrike under de senaste tre decennierna. Uppfattningen att Sverige skulle få lägre inflation om landet byter valuta från kronan till euro är således ett påhittat argument utan stöd i verkligheten.

Stabila statsfinanser bakom Sveriges ekonomiska framgång utanför eurozonen

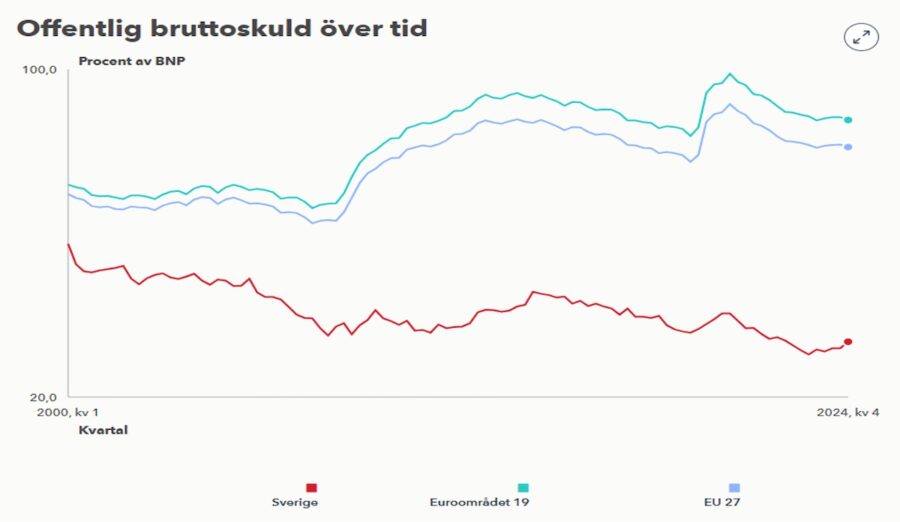

En nyckelfaktor bakom den framgångsrika svenska ekonomin utanför eurozonen är Sveriges stabila statsfinanser, som bidrar till ett ökat investeringsintresse för landet, vilket också märks under hela perioden för eurons existens.

Figur 10. Statsskulden i Sverige, eurozonen och EU

Enligt EU:s stabilitets- och tillväxtpakt får medlemsstaternas offentliga skuldsättning inte överstiga 60 procent av BNP- ett krav som flera länder har svårt att uppfylla. Sedan skuldsättningen nådde sin topp i samband med 1990-talskrisen har Sveriges offentliga skuld minskat trendmässigt.

Visserligen har skuldkvoten ökat något under perioder av lågkonjunktur, men den övergripande utvecklingen har varit tydligt nedåtgående. En viktig förklaring är det finanspolitiska ramverk som infördes i början av 1990-talet och som därefter har vidareutvecklats.

Redan år 2000 föll Sveriges skuldsättning under 60-procentsgränsen, och idag ligger den på 33,5 procent av BNP. Det gör Sverige till ett av de EU-länder med lägst offentlig skuldsättning.

Euromedlemskap kan medföra att svenskarna lånar ut 2000 miljarder till krisande euroländer

Det har tillkommit en ny dimension som behöver beaktas inom eurozonen, nämligen bankunionen. Bankunionen är ett ytterligare steg på vägen mot en verklig ekonomisk och monetär union. Den gör det möjligt att tillämpa EU:s bankregler på samma sätt i de deltagande länderna.

Behovet av en bankunion uppstod till följd av finanskrisen 2008 och den påföljande statsskuldskrisen. Det visade sig då att, särskilt i en monetär union som euroområdet, problem som förorsakas genom nära kopplingar mellan den offentliga sektorns finanser och banksektorn enkelt kan spridas över nationsgränser och medföra finansiell oro i andra EU-länder.

EU skapade bankunionen 2014 och en övergång till euro skulle medföra ett ansvar för Sverige att betala andra länders skulder. Eurolandet Finland har bidragit med motsvarande 100 miljarder kronor i lån till krisande euroländer.

För Sverige skulle det ha handlat om 200 miljarder om Sverige ingått i bankunionen, enligt beräkningar av Sveriges tidigare finansminister Anders Borg. Han varnar även för en eventuellt kommande kris i det italienska banksystemet. Då skulle det för Sverige kunna handla om att bidra med kanske 2000 miljarder kronor.

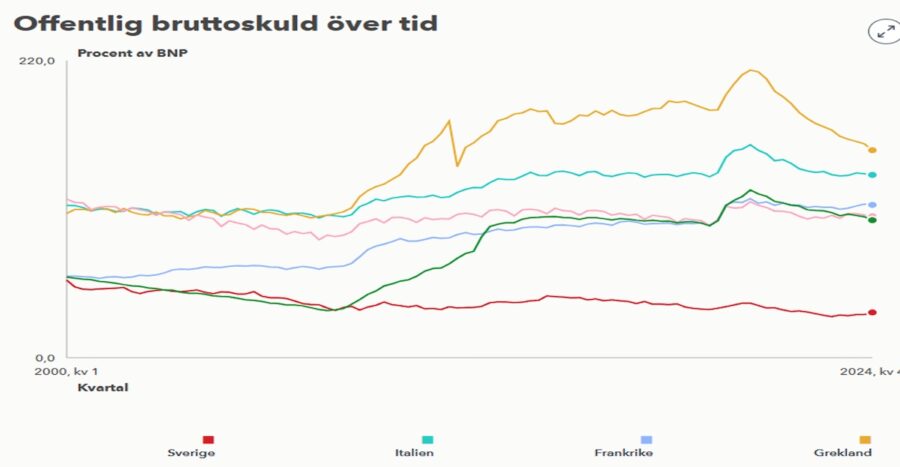

Finlands erfarenhet av eurosamarbetet bör fungera som ett avskräckande exempel för Sverige. Det menar både den tidigare finansministern Anders Borg och Nordeas förre ordförande Björn Wahlroos. Detta särskilt mot bakgrund att Greklands skuld idag är 153 procent av BNP jämfört med 135 procent av BNP för Italien, 113 procent av BNP för Frankrike, 105 procent av BNP för Belgien och 102 procent av BNP för Spanien.

Figur 11. Statsskuld i Sverige och några euroländer

Politiken ska fokusera på Sveriges ekonomi och inte på semesterekonomi

Det saknas idag seriösa argument som kan stödja ett euromedlemskap. Politiker som förespråkar euromedlemskap har därför inget stöd för sina ställningstagande. Liberalerna har drivit på i 25 år för att införa euron i Sverige.

Nu presenterar partiet en ny uppdaterad färdplan för hur Sverige ska kunna införa euron som valuta senast år 2029. Deras enda argument är semesterkassan:

”Då kommer man att vara säker på att semestern inte spräcker hushållskassan och slipper växlingsavgifter när man tar färjan från Trelleborg till Rostock”, står det i partiets färdriktning.

Slutsatser och förslag

Analysen ovan visar att svensk ekonomisk utveckling var bättre än eurozonens under eurons livstid. Mot bakgrund av denna analys går det inte att utesluta att den svenska tillväxttakten hade blivit klart lägre under euron än med kronan. Att nu byta valuta från kronan till euron under nuvarande förhållanden i eurozonen skulle få förödande effekter för Sveriges ekonomi.

Därför bör Sverige behålla sin egen valuta eller i likhet med Danmark binda kronan till en fast kurs mot euron för att säkra valutastabiliteten, enligt förslag i en tidigare artikel.

Text och analys: Hedi Bel Habib, fristående debattör, filosofie doktor, forskare med lång erfarenhet av analysarbete inom statsförvaltning, varav 15 år på regeringskansliet

Relaterat

- NewsVoice: Euromedlemskap? – Så kan Sverige få en stark valuta utan att införa euron

- Expertgruppen för Studier i Offentlig ekonomi (ESO): Krona på rätt kurs? En ESO-rapport om den svenska valutans utveckling 1993–2024